(3·끝) 주식으로 노후 준비하는 영국

퇴직연금 만 22세 자동가입…탈퇴율은 10% 밑돌아

급여의 10% 퇴직연금 부어…노인 빈곤율 OECD 최저

퇴직연금 만 22세 자동가입…탈퇴율은 10% 밑돌아

급여의 10% 퇴직연금 부어…노인 빈곤율 OECD 최저

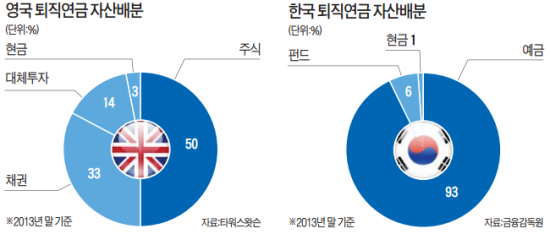

○연금 64% 위험자산 투자

컨설팅업체 타워스왓슨이 발표한 ‘2014 글로벌 연금자산’ 보고서에 따르면 영국 퇴직연금에서 주식이 차지하는 비중은 평균 50%다. 대체투자 자산(14%)까지 더하면 위험자산이 전체의 64%를 차지한다. ‘안전자산’인 채권 투자상품도 국공채보다는 상업용부동산대출채권(CMBS), 자산유동화증권(ABS), 레버리지론(선순위담보채권) 등 특수채권 위주다. 이자가 낮은 예·적금은 거의 편입하지 않는다.

리처드 파킨 피델리티자산운용 연금사업부문 대표는 “영국에선 확정기여(DC)형 퇴직연금 납입률이 급여의 10~11%로 다른 나라보다 높다”며 “해외주식 등에 공격적으로 투자하지만 대개 전문가 조언을 받기 때문에 장기 수익률이 좋은 편”이라고 말했다. 별도 집계를 내지 않지만, 영국 퇴직연금의 연평균 수익률은 5~10%다.

2008년 금융위기 이후엔 원자재·부동산 등 대체투자가 인기를 얻고, 분산투자 경향도 조금씩 강화되고 있다는 게 현지 컨설팅업체들의 설명이다. 사이먼 필처 M&G인베스트먼트 최고경영자(CEO)는 “한 번 사면 쉽게 되팔기 어려운 채권이라도 장기 수익률이 안정적일 것으로 예상되면 시장에서 금세 다 팔린다”며 “주요 투자자들이 초장기 운용을 고려하는 퇴직연금 가입자이기 때문”이라고 설명했다.

영국 정부가 수차례 제도 개혁을 통해 연금 적립액을 끌어올린 것도 노인 빈곤율을 경제협력개발기구(OECD) 회원국 중 최저치(8.6%)로 낮춘 배경이다. 1990년대 저금리와 고령화로 공적연금이 고갈 위기를 맞자 정부는 사적연금 활성화로 대응했다. 퇴직연금의 세제혜택을 높이고 자동가입제도 도입했다.

특히 자동가입제의 효과가 크다. 연봉 9440파운드(약 1600만원) 이상의 근로자는 만 22세가 되는 날부터 자동으로 퇴직연금에 가입된다. 이후 스스로 포기할 수 있지만, 탈퇴율은 10%를 밑돈다. 스캇 로티안 슈로더자산운용 수석전략가는 “영국 사람들은 수입이 생기면 우선 소비하려는 성향이 강한데, 퇴직연금 자동가입제가 강제 저축 효과를 낳고 있다”고 말했다.

2012년 설립된 국가고용저축기금(NEST)도 영국식 퇴직연금제를 떠받치는 역할을 하고 있다. NEST는 저소득 직장인이나 자영업자를 위해 퇴직연금을 운용하고 관리해주는 공기업이다. 설립 2년 만에 140만명의 가입자를 확보했다. 팀 존스 CEO는 “대부분의 투자자들은 충분한 금융지식이 없다”며 “퇴직연금 관련 수수료를 업계 평균 대비 3분의 1 수준으로 낮추는 한편 운용 상품과 관리 시스템을 단순화한 게 주효했다”고 말했다.

런던=안상미 기자 saramin@hankyung.com

!["명절인데 전이라도 먹어보자"…2030 몰리더니 대박 터졌다 [트렌드+]](https://img.hankyung.com/photo/202602/01.43287045.3.jpg)

![세계 1위 완성차 도요타는 왜 사장을 바꾸나 [신정은의 모빌리티워치]](https://img.hankyung.com/photo/202602/ZA.43201265.3.jpg)

![비싸게 주고 호텔 갔는데…"돈 더 내면 청소해 줄게" 황당 [글로벌 머니 X파일]](https://img.hankyung.com/photo/202602/01.43275367.3.jpg)