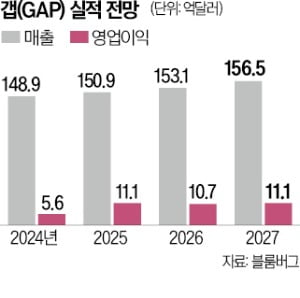

갭, 관세 딛고 실적 개선…글로벌 IB 목표가 줄상향

美공급망 확대·K팝 모델 효과

7월 3억달러 영업이익 기록

전문가들은 갭이 미국의 상호관세 정책 우려에서 조금씩 벗어나고 있다고 진단했다. 갭은 미국 내 생산시설이 없다. 지난해 기준 24개국 502개 공장에서 의류를 생산해 수급한다. 지난 5월 29일 갭 경영진은 도널드 트럼프 미국 대통령의 관세 조치로 올해 최대 30억달러의 추가 비용이 발생할 수 있다고 언급해 다음 날 갭 주가가 21% 급락하기도 했다. 상장 후 최대 하락폭이다.

그러나 예상을 뒤엎고 매 분기 양호한 실적을 발표하면서 추정 관세 비용은 최대 15억달러 수준까지 낮아졌다. 지난 7월 갭은 관세 영향에도 직전 분기 대비 12.31% 증가한 2억9200만달러의 영업이익을 기록했다. 갭은 오는 30일 2026회계연도 3분기(8~10월) 실적을 발표할 예정이다.

미국 내 공급망을 확대하고, 다국적 K팝 아이돌인 ‘캐츠아이’를 브랜드 대표 모델로 기용하는 등 경영진의 전략적 선택이 실적 개선에 기여했다는 평가도 나온다.

리처드 딕슨 최고경영자(CEO)는 “관세 영향을 완화하기 위해 중국 내 생산 비중을 줄이고, 미국산 면화를 더 많이 구매하고 있다”며 “동시에 소비자에게 부담이 되는 가격 인상은 최소화하고 있다”고 설명했다.

전범진 기자 forward@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

클라우드플레어 시스템 오류…챗GPT·아마존 등 접속 장애

챗GPT와 X(옛 트위터), 아마존, 스포티파이 등 다수의 웹사이트에서 한때 접속 문제가 발생했다. 원인은 글로벌 콘텐츠전송망(CDN) 서비스 기업 클라우드플레어의 내부 시스템 장애로 파악된다.클라우드플레어는 한국시...

2025.11.18 23:20

-

2

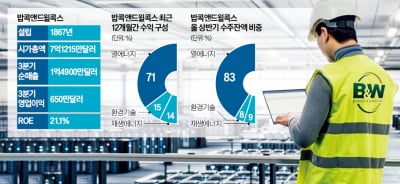

'상폐 위기' 밥콕앤드윌콕스…SMR 타고 20배 날았다

미국의 발전 설비업체 밥콕앤드윌콕스엔터프라이스(B&W)가 상장폐지 위기에서 기사회생하며 주목받고 있다. 인공지능(AI) 데이터센터 건설 급증에 따른 발전 인프라 수요가 오랜 ‘수주 절벽’을 단숨...

2025.11.18 18:14

-

3

최근 금값의 변화가 심상찮다. 이자를 주기는커녕 상당한 보관 비용을 치러야 하는 금의 가치는 왜 오르는 걸까.금값 급등을 촉발한 가장 직접적인 이유는 2022년 러시아·우크라이나 전쟁 발발이다. 서방의 ...

2025.11.18 18:12

ADVERTISEMENT