[단독] 5년前 '영끌 주담대' 이자폭탄 덮친다

코로나때 年2%대 빌린 대출

규제로 금리 4%까지 치솟아

미상환 '16조+α' 고금리 타격

4일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 시중은행이 초저금리 시절인 2020년 11월부터 2021년 12월까지 신규 취급한 5년 고정형(혼합·주기형) 주담대 규모는 24조2759억원이다. 혼합형 주담대는 최초 대출 시점부터 금리가 5년간 고정된 뒤 변동금리로 전환되는 상품이다.

한 시중은행에 따르면 이 기간 취급한 고정형 주담대 가운데 상환·대환이 끝난 물량은 약 35%다. 나머지 65%는 여전히 대출액이 남아 있다는 뜻이다. 5대 은행 기준으로 내년까지 금리 재산정 시기가 돌아오는 고정형 주담대 규모는 약 16조원으로 추정된다. 금융권 전체로 넓혀 보면 미상환 주담대 규모는 훨씬 클 것으로 예상된다.

문제는 올 들어 주담대 금리가 반등하고 있다는 점이다. 한국은행 경제통계시스템에 따르면 예금은행 주담대 금리는 지난 5월 연 3.87%에서 9월 연 3.96%로 올랐다. 2020년 11월 고정형 주담대 금리(연 2.52%)와 비교하면 1.4%포인트가량 상승했다. 주담대 5억원을 빌린 차주 기준으로 연간 이자 부담이 약 720만원 커진 셈이다.

정부가 은행별 가계대출 총량 관리를 주문하자 은행권은 기준금리 인하 추세에도 수요를 억제하기 위해 금리를 유지하거나 높이고 있다. 대출금리 산정 기준이 되는 은행채 금리도 상승하는 추세다.

서형교 기자 seogyo@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

소득 수준에 비해 과도한 가계부채가 소비 활동을 제약한다는 우려가 커지고 있다. 전문가들은 90%에 육박하는 국내총생산(GDP) 대비 가계부채 비율을 80% 이하로 끌어내려야 한다고 권고한다.4일 한국은행 자금순환표...

2025.11.04 17:51

-

2

[단독] 年 2% 주담대 금리, 5년 만에 4%대로…"이자 수백만원 더 낼 판"

2020년 10월 연 2.5% 금리로 5억원 주택담보대출을 받은 40대 남성 김모씨는 최근 연 4.6%로 금리가 바뀐다는 안내를 받았다. 대출받은 지 5년 만에 금리 재산정 시기가 도래하면서다. 그는 “연...

2025.11.04 17:51

![[단독] 年 2% 주담대 금리, 5년 만에 4%대로…"이자 수백만원 더 낼 판"](https://img.hankyung.com/photo/202511/AA.42276984.3.jpg)

-

3

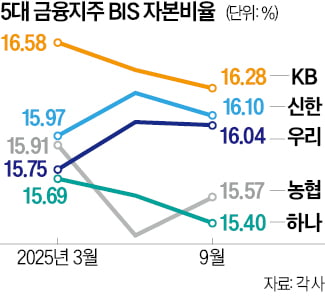

국내 주요 금융지주가 자본 건전성을 개선하기 위해 총력전에 나섰다. 신종자본증권(영구채) 발행과 유휴 부동산 매각 등을 통해 자본비율을 끌어올리겠다는 구상이다. 정부가 추진하는 생산적 금융 전환에 발맞춰 선제적 자본...

2025.11.04 17:07

ADVERTISEMENT