반 년 만에 '217% 폭등' 환호…대장주 등극한 이 회사 [핫픽!해외주식]

반도체 테스터 제조사 어드반테스트

HBM·GPU 증산 속 영업이익 전년比 70%↑

'58배' 닛케이 최고수준 PER은 부담

골드만삭스 "현 주가, 기대 모두 반영"

6개월간 217% 폭등...日 반도체 '대장주' 오르기도

어드반테스트는 지난달 상장 후 최초로 도쿄 일렉트론을 제치고 일본 증시 반도체 관련 대장주의 지위에 올랐다. 이후 도쿄 일렉트론이 반등해 자리를 반납했지만 시총 차이는 6.8%에 불과하다. 어드반테스트의 지난해 매출은 7797억엔으로 도쿄 일렉트론(2조4315억엔)의 3분의 1 수준이다. 영업이익은 4450억엔으로 도쿄 일렉트론(1조1462억엔)의 38%에 그친다.

국내 투자자들도 사이에서도 어드반테스트를 향한 관심은 확대되고 있다. 한국예탁결제원에 따르면 지난달 이후 국내 투자자는 어드반테스트 주식 331만달러어치를 순매수했다. 이는 같은 기간 일본 증시에서 8번째로 많이 순매수한 종목이다.

AI용 반도체 테스터 시장 사실상 독점

TSMC와 SK하이닉스 등 첨단 AI 반도체를 제조하는 기업들 대다수는 어드반테스트 테스터에 의존한다. 반도체의 단수가 많아질수록 복잡한 구조로 인해 정확하고 빠르게 검사하는 장비를 공급할 수 있는 업체가 제한적이기 때문이다. 현대차증권에 따르면 SK하이닉스는 지난해까지 HBM 공정에 어드반테스트 테스터를 독점적으로 사용하다 올들어서야 국내 업체인 디아이 제품을 일부 투입하기 시작했다.

1년새 매출 38% 폭증..."AI 관련 수요 유지"

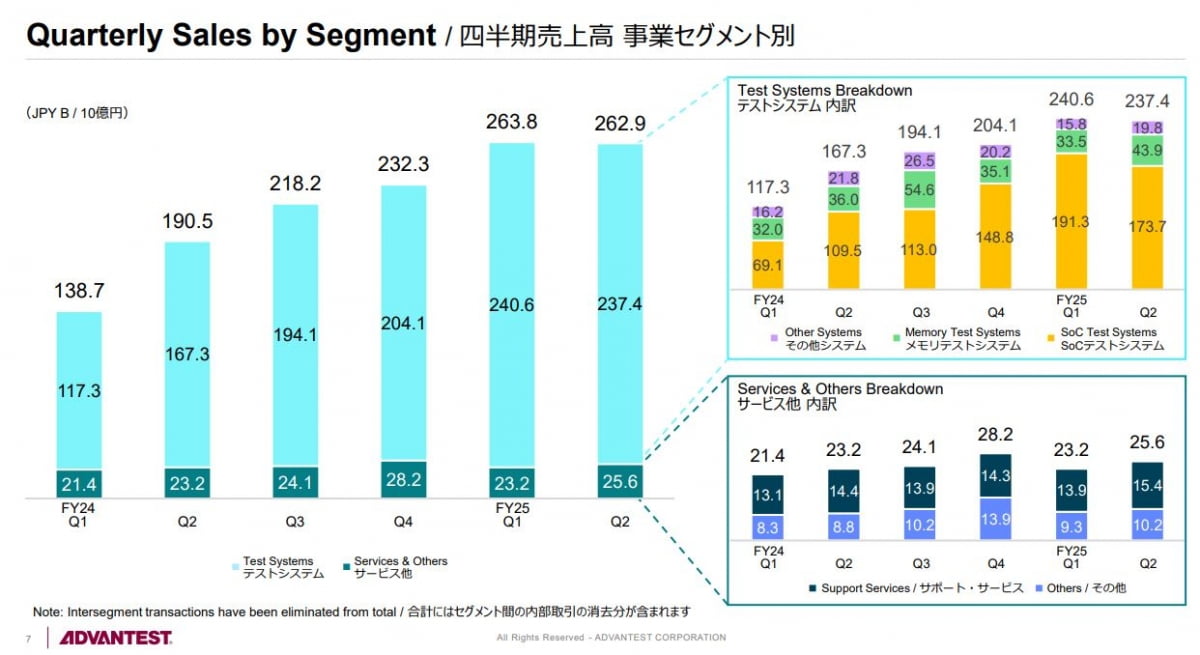

AI 열풍 속에 기업들이 관련 설비 투자를 확대하면서 어드반테스트의 실적도 급격히 개선되고 있다. 어드반테스는 28일 진행한 2025 회계연도 2분기(7~9월) 실적 발표에서 분기 매출 2629억엔, 영업이익 1084억엔을 기록했다고 발표했다. 매출과 영업이익이 각각 전년 동기 대비 38.0%, 70.7% 급증했다. 시장이 예상한 매출보다 7.04% 높은 '어닝 서프라이즈(깜짝 실적)'다. 전년 동기와 비교해 SK하이닉스 계약 물량으로 추정되는 한국향 수출액이 111억엔, TSMC로 예상되는 대만향 수출액이 423억엔 급증하며 성장을 주도했다.

하반기 들어서는 레거시 메모리 업황 개선에 따른 수혜도 입고 있다. 어드반테스트는 지난해 기준 전체 매출 중 약 23%가 메모리 테스터 부문에서 발생한다. 이중 95%가 DRAM, 5%가 낸드플래시 제품에서 나온다. 하지만 내년에 AI 데이터센터를 중심으로 고성능 낸드플래시 수요가 급증할 것이란 전망이 나오며 관련 기대가 조금씩 주가에 반영되고 있다는 분석이다.

김록호 하나증권 연구원은 “어드반테스트가 제시한 전망은 레거시 반도체의 업황 회복이 반영되지 않은 수치”이라며 “아직 회복 초기 단계인 레거시 반도체의 수요가 더 확대된다면 향후 실적이 사측의 예상을 웃돌 여지는 충분하다”고 말했다.

58배 PER 부담...골드만삭스 "주가, 이미 성장 기대 모두 반영"

6개월 사이 주가가 세배로 불어나며 치솟은 밸류에이션(실적 대비 주가 수준)은 부담으로 꼽힌다. 블룸버그에 따르면 어드반테스트의 12개월 선행 주가수익배율(PER)은 58.4배에 달한다. 도쿄증권거래소 상장 시가총액 상위 30개 종목 가운데 어드반테스트보다 PER이 높은 종목은 전무하다. 20개 증권사가 제시한 목표주가 평균은 1만3246엔으로, 현 주가보다 26.9% 낮다.나카무라 슈헤이 골드만삭스 애널리스트는 지난 8일 발간한 보고서에서 "폭발적인 AI 관련 수요 증가에 힘입어 어드반테스트는 2027년까지 성장이 확실시된다"면서도 "하지만 현 주가는 그런 기대를 이미 전부 반영한 수준"이라고 평가했다. 골드만삭스는 제시한 목표주가는 현 주가보다 낮은 1만6000엔으로, 매수의견은 사실상 매도에 해당하는 '보유'다.

전범진 기자 forward@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

10월 미국 소비자 신뢰지수는 경제와 노동 시장 전망에 대한 어두운 전망으로 인해 3개월 연속 하락했다. 28일(현지시간) 컨퍼런스 보드는 10월 경기 지수가 1포인트 하락한 94.6으로 4월 이후 최저치를...

2025.10.29 00:36

-

2

오픈AI,공익법인으로 상장가능해져…마이크로소프트 지분 27%확보

오픈AI가 자금 조달의 주요 제약요인이었던 비영리 단체가 아닌 공익법인으로 지배구조를 확정했다. 이에 따라 추후 자금 조달을 위한 상장도 가능해졌다. 이와 함께 마이크로소프트(MS)는 6년간 총 138억달러(약 19...

2025.10.28 23:58

-

3

실적호조,금리인하 기대에 뉴욕증시,사상최고치 경신 시도

인공지능(AI)에 대한 기대와 양호한 기업실적, 금리 인하에 대한 기대로 28일(현지시간) 미국 증시는 또 다시 사상최고치 돌파를 시도하며 상승으로 출발했다. 개장 직후 S&P500은 0.1% 올라 6,90...

2025.10.28 23:18

ADVERTISEMENT