9조 달러 단기채 쏟아진다? '빚덩이 신세' 美가 꺼낸 카드 [빈난새의 빈틈없이월가]

-

기사 스크랩

-

댓글

-

공유

-

글자크기

-

프린트

베센트, 과거 "은밀한 돈풀기" "도박" 비난했던

옐런式 '단기채 위주 발행' 전략 유지 예고

미국 트럼프 행정부의 대규모 감세·지출안, 이른바 '크고 아름다운 하나의 법안(One Big Beautiful Bill)'이 1일(현지시간) 상원을 아슬아슬하게 통과했습니다. 법안은 총 3조3,000억 달러 규모의 감세와 재정 지출을 승인하고, 미 재무부의 부채 한도를 5조 달러까지 높이는 내용을 담고 있습니다. 아직 하원의 최종 표결이 남아 있지만 시간 문제일 뿐, 법안 통과 자체는 거의 기정사실화된 모양새입니다.

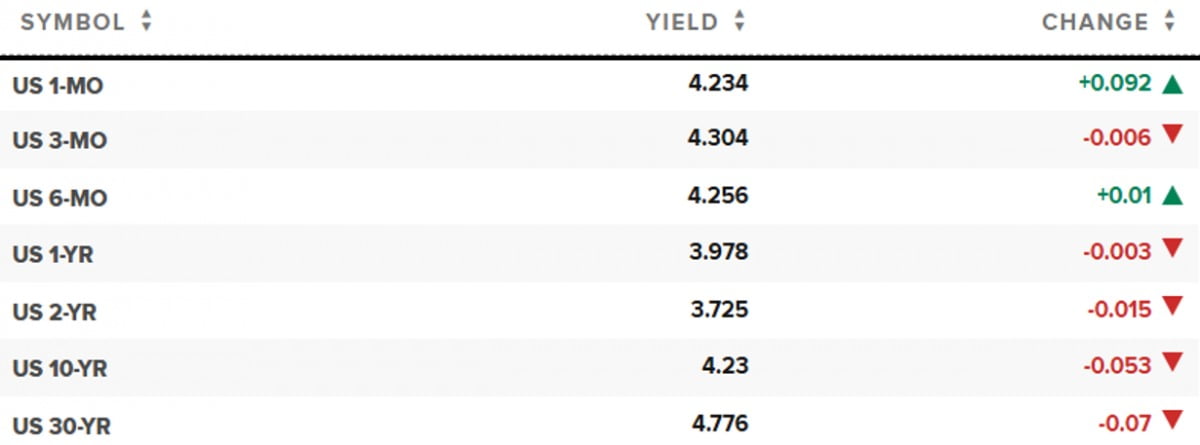

장기 금리 하락: "관세발 인플레 예상보다 약할 수도"

최근 나타난 이런 장기 금리 하락, 초단기 금리 상승 뒤엔 여러 가지 배경이 있습니다. 우선 미국 경제의 물가와 성장에 대한 시장의 전망이 바뀌고 있습니다. 핵심은 관세로 인한 인플레이션 효과가 예상보다 약할 수 있다는 분석이 힘을 얻고 있다는 점입니다. '스태그플레이션(성장 둔화+인플레이션)'에서 '스태그네이션(성장 둔화)'으로 월가의 전망이 점차 이동하고 있다는 것이죠.고용 시장이 꾸준히 냉각되고 있는 상황에서 Fed의 금리 인하를 지연시키고 있던 인플레이션 우려가 제거된다면 Fed는 마침내 금리 인하를 재개할 수 있습니다. 이는 장기 금리 하락의 요인이 됩니다.

트럼프 대통령도 연일 Fed의 금리 인하를 압박하고 있습니다. 여름까지 관세로 인한 인플레이션 여부가 나타날지 기다려봐야 한다고 강조해온 파월 Fed 의장을 겨냥해 "너무 느리다" "미국은 'Fed 내 멍청이' 때문에 엄청난 이자 비용을 내고 있다"며 노골적으로 비난을 퍼붓고 있죠. 현재 4.25~4.5%인 기준 금리가 "1% 또는 그 이하"가 되어야 한다고 주장하는 트럼프 대통령은 차기 Fed 의장을 "금리를 내릴 사람"으로 뽑겠다고도 했습니다.

단기 금리 상승: "$9조 차환물량, 단기채로"

실제로 미국 정부의 이자 비용은 하루 33억 달러 수준입니다. 현재 미국 정부는 예산의 18.5%를 국채 이자로 지출하고 있습니다. 국방비(17.8%)를 추월해 지출 비중 1위입니다. 트럼프 대통령은 이 책임을 Fed에 돌리고 있는 셈입니다.하지만 이 어마어마한 부채를 차환하고 조달하는 건 물론 Fed가 아닌 재무부의 역할입니다. 당장 향후 12개월 내 만기가 도래하는 미국채 규모는 9조3,300억 달러가 넘습니다. 국채 금리가 4%대인 상황에서 '크고 아름다운 법안'으로 필요한 새 부채를 조달하는 것도 문제지만, 만기가 돌아오는 묵은 부채를 차환해야 하는 것도 골치가 아픕니다.

그래서 찾은 고육책이 '단기채 위주 발행' 전략입니다. 트럼프 대통령은 지난달 29일 폭스 인터뷰에서 "만기가 도래하는 9조 달러를 모두 단기채로 발행할 수 있다. 고금리 시기에 10년을 빌릴 필요가 없다"고 했습니다. 그 전날엔 "9개월 이하 만기 국채만 발행하라고 지시했다"고도 했지요. 베센트 재무장관도 "현재 금리에서 장기로 빌릴 이유가 없다"고 했습니다.

물론 시장에 의해 결정되는 장기 금리는 Fed가 제어할 수 없습니다. 다만 미 재무부가 단기채에 발행 물량을 집중시키고 장기채를 줄이면 '장기채 발행 축소 → 가격 상승 → 수익률 하락'을 기대할 수 있습니다. 장기 금리는 장기채 발행 축소로 억제하고, 단기 금리는 Fed가 내리면 된다는 전략이지요. 트럼프 정부는 이 대신 늘어나는 단기채 수요도 달러 스테이블코인 발행자에 대한 규제(단기국채를 포함한 현금성 자산 의무화)를 통해 확보했습니다.

베센트·마이런 "스텔스 QE" 비난했었는데

사실 이런 전략은 바이든 정부 당시 옐런 재무장관이 썼던 방법입니다. 옐런 장관은 코로나19 이후 대규모 재정 지출로 부채가 급증하자 Fed의 제로 금리를 활용해 단기채(T-bill, 만기 1년 이내) 발행 비중을 크게 늘렸습니다. 실제 미국 재무부의 이전 12개월 순발행 국채 가운데 T-bill 비중 추이는 2020년 이후 급증했습니다.

아이러니한 건 바이든 정부의 이런 단기채 중심의 발행 전략을 당시 공화당은 물론 현 트럼프 정부 경제팀 인사들이 신랄하게 비판했었다는 겁니다. 마이런 경제자문위원회(CEA) 위원장은 지난해 누비엘 루비니 뉴욕대 교수와 함께 쓴 논문에서 옐런의 재무부가 부채 만기 구조를 조정해 사실상의 돈 풀기, 즉 '스텔스 양적완화(Stealth QE)'를 하고 있다고 지적한 바 있습니다.

베센트 장관도 트럼프 행정부 출범 전부터 "단기물에 과도하게 의존하는 건 도박"이라면서 강하게 비난해왔습니다. 금리 인상 시 차환 비용이 높아지는 롤오버 리스크가 높아지기 때문입니다. 기업 CFO라면 미래 금리 위험에 대비해 만기를 분산시키는 게 기본인데도 옐런의 재무부는 "민간에서라면 절대 하지 않을 선택"을 했다고도 지적했습니다. 하지만 결국 베센트 장관도 일단은 옐런의 전략을 좀더 오래 계승할 것으로 보입니다.

오히려 장기 금리 튈 위험

이런 '돈 풀기'는 증시엔 일단 좋을 수 있습니다. 문제는 자산 버블과 인플레이션 위험입니다. 댐프드스프링어드바이저의 앤디 콘스탄 설립자는 "안정적으로 이자를 지급하는 장기채 공급이 줄면 투자자들은 회사채, 주식, 암호화폐 등 더 위험한 자산으로 점점 이동할 수밖에 없다"며 "결국 자산 인플레이션과 물가 상승으로 이어져 금융 안정성을 훼손할 수 있다"고 했습니다. 인플레이션이 잡히지 않으면 장기 금리는 또 튀어오를 수 있습니다.

결국 장기 금리를 억누르기 위한 단기채 위주의 발행 전략이 오히려 장기 금리를 상승시키는 부작용을 낳을 수 있다는 얘기입니다. 물론 실제로 어떤 결과가 펼쳐질 지는 수많은 변수에 따라 달라질 수 있습니다. 다만 투자자로서 이런 리스크도 인지할 필요가 있습니다.

뉴욕=빈난새 특파원 binthere@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

테슬라, 2분기 인도 38만 4122대…전년 동기보다 13%↓

테슬라는 2분기에 38만 4,122대의 차량을 인도했다고 보고했다. 이는 작년 동기보다 13% 감소한 수치이며 2분기 연속 하락한 것이다. 2일(현지시간) 테슬라는 2분기에 총 410,244대를 생산하고 3...

2025.07.02 22:55

-

2

테슬라의 최대 시장인 중국에서의 6월 판매가 전년 동기 대비 0.8% 증가해 8개월 연속 감소세를 멈췄다. 그러나 분기별 판매는 계속 감소세를 보였다. 2일(현지시간) 로이터에 따르면, 중국 승용차 협회는 ...

2025.07.02 22:30

-

3

美, 6월 민간 고용 3만3000명↓…2년 만에 첫 감소

미국의 6월 민간 고용이 예상에 크게 밑도는 전월 대비 3만3천명 감소한 것으로 집계됐다. 이는 2년만의 첫 감소이다. 한달전인 5월의 민간 고용 역시 2만9천명 감소로 하향 조정돼 정책 불확실성 속에서 ...

2025.07.02 21:46

ADVERTISEMENT