도입 20년…가입률은 20%대

영세기업엔 보조금 지급 검토

금융사에 내는 수수료 면제도

국민연금과 노후보장 '투트랙'

최근 5년 年평균 수익률 2.35%

의무화 앞두고 수익률 제고 위해

국민연금공단 사업자 투입 검토

정부가 퇴직연금제도 도입 의무화에 나선 것은 퇴직금제도보다 근로자 퇴직급여를 안전하게 관리할 수 있다는 장점이 있어서다. 퇴직금과 달리 외부 금융회사에 적립해 운용하는 퇴직연금을 도입하면 부도 등 기업 재무 상황이 악화했을 때도 근로자 퇴직급여를 보장할 수 있다. 아울러 정부는 장기 투자로 운용수익률을 높이고 일시금 대신 연금 방식 수령을 유도하는 방향으로 퇴직연금 제도를 개편한다는 방침이다. 이를 통해 국민연금과 함께 퇴직연금을 국민들의 노후 대비 핵심 수단으로 자리매김시키겠다는 계획이다.

가입률 저조한 中企

국내에서 퇴직연금제도 도입 논의는 1997년 외환위기 사태 이후 많은 기업이 퇴직금을 지급하지 못한 채 도산해 근로자들이 피해를 보는 사례가 속출하면서 시작됐다. 2004년 12월 근로자퇴직급여보장법이 국회를 통과했고, 1년 유예를 거쳐 2005년 12월부터 시행됐다. 퇴직연금제도를 도입한 회사는 1년 이상 고용한 근로자 월 소득의 8.33%를 금융회사에 적립해야 한다. 금융사는 이를 운용해 수익을 낸 뒤 근로자가 퇴직할 때 돌려준다.

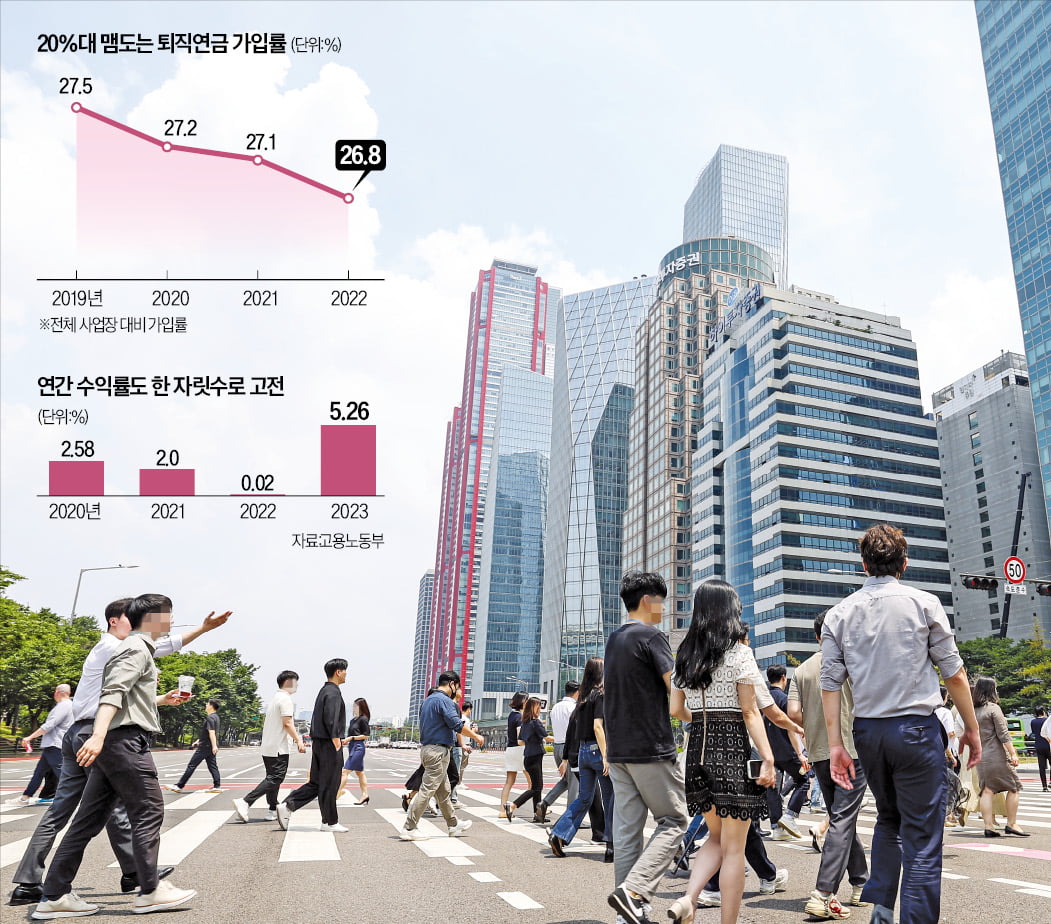

10일 기획재정부에 따르면 2022년 말 전체 159만5000개 사업장 중 퇴직연금을 도입한 곳은 42만8000개로, 도입률은 26.8%다. 10년 전인 2012년(13.4%)과 비교하면 10%포인트 이상 높아졌지만 2019년(27.5%) 이후 가입률이 계속 하락하고 있다. 대다수 대기업은 노사 합의를 거쳐 퇴직연금을 도입했지만 중소기업들의 도입이 저조하기 때문이다.

상시근로자 300인 이상 사업장의 퇴직연금 가입률은 2022년 말 기준 70.5%에 달한다. 반면 5~9인은 30.0%, 5인 미만 사업장은 11.9%에 불과하다. 운전자금이 부족한 영세기업들은 매년 일정한 적립금을 금융회사에 적립하는 것을 부담스러워한다. 2012년 이후 설립된 기업들은 퇴직연금 가입이 의무지만, 이를 강제하는 과태료 조항이 없기 때문에 가입률이 저조하다는 것이 정부 설명이다.

정부는 퇴직연금을 도입해야 근로자 노후소득을 한층 안전하게 보장할 수 있다고 본다. 내년부터 100인 이상 사업장을 시작으로 근로자 수에 비례해 순차적으로 퇴직연금 의무화를 추진하려는 이유다.

정부는 퇴직연금을 도입하는 영세 기업을 대상으로 보조금을 지원하는 방안을 검토 중이다. 예컨대 회사가 적립해야 하는 보험료의 10%가량을 정부 재원으로 지원하는 방식이다. 금융사에 내는 수수료를 일정 기간 전액 면제하는 방안도 논의하고 있다. 고용노동부는 퇴직연금을 도입하는 영세 기업 재정·세제 지원 방안을 마련하기 위해 이달 초 연구용역을 발주했다.

수익률 제고가 최대 관건

정부는 퇴직연금제도가 정착하기 위해선 수익률도 끌어올려야 한다고 보고 있다. 고용부에 따르면 최근 5년간 퇴직연금 수익률은 연평균 2.35%에 불과하다. 예금 등 원리금보장형 중심으로 운용된 결과다. 연간 소비자물가 상승률뿐만 아니라 최근 5년간 국민연금 연평균 수익률(7.63%)을 훨씬 밑돈다.

퇴직연금은 확정급여형(DB)과 확정기여형(DC)으로 나뉜다. DB형은 회사가 금융사와 계약해 적립금을 운용한다. 근로자는 퇴직 때 사전에 확정된 퇴직급여를 받기 때문에 수익률에 신경 쓰지 않아도 된다. 반면 DC형은 근로자가 금융사와 직접 계약한다. 회사는 적립금을 넣어주기만 하고 근로자가 상품 운용을 책임진다.

전문가에게 투자를 맡기는 국민연금과 달리 DB형이든 DC형이든 투자 정보가 부족한 회사나 개인이 스스로 투자상품을 골라야 한다는 것은 공통점이다. 전문가로 구성된 중개조직이 가입자를 대신해 적립금 관리·운용을 대리하는 ‘기금형 방식’이 필요하다는 지적이 나오는 이유다.

정부는 내년 퇴직연금 의무화를 앞두고 국민연금공단 등 공적 기관을 기금형 사업자로 참여시키는 방안을 검토할 계획인 것으로 알려졌다.

![[단독] 퇴직연금, 모든 사업장에 의무화한다](https://img.hankyung.com/photo/202406/AA.36991354.3.jpg)