디지털대성, 강남대성기숙 의대관 인수 추진

"의대 증원 분위기 맞물려 기숙학원 수요 늘어날 것"

"의대 증원 분위기 맞물려 기숙학원 수요 늘어날 것"

이 증권사 나승두 연구원은 "최근 의대 입학정원 확대 분위기와 맞물려 의대 진학을 위한 수험생의 기숙학원 수요가 이어질 것"이라며 "디지털대성은 '호법강남대성기숙학원'의 유상증자에 참여할 것이며 작년부터 시작한 의대관 증축 공사가 마무리되면 수용인원은 최소 30% 이상 늘어날 것"이라고 전망했다.

호법강남대성기숙학원은 강남대성기숙 의대관을 운영하고 있다. 작년 기준 매출액과 영업이익은 각각 299억원, 84억원이다. 2023학년도 입시에서 의예과 153명, 의약학계열 315명의 합격자를 배출했다.

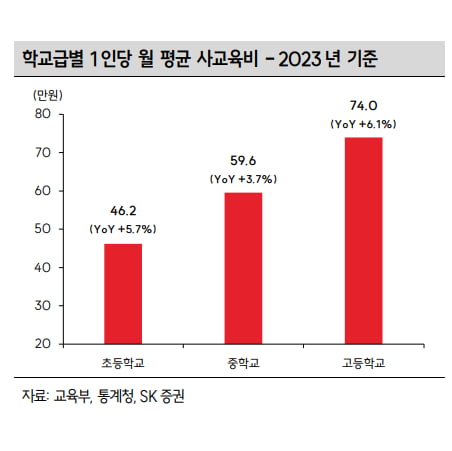

이어 "알뜰 소비 현상이 사회 전반에 뚜렷하게 나타나고 있지만 학생 1인당 교육비(월평균)는 계속 증가하고 있다"며 "온라인 콘텐츠 상품 가격이 정상화하면 마진율도 회복될 전망"이라고 설명했다.

주주친화정책도 긍정적으로 평가했다. 디지털대성은 2012년부터 12년 연속 현금배당을 진행했다. 나 연구원은 "배당 지급, 자사주 소각 등 주주 친화적 정책을 유지하는 점은 긍정적이며 올해도 예년과 비슷한 수준의 배당수익률을 기대하고 있다"며 "국제학교 건물 등은 이미 완공됐기에 베트남 국제학교 사업도 점차 본궤도에 오를 것"이라고 덧붙였다.

진영기 한경닷컴 기자 young71@hankyung.com

!['6분 컷' 기숙학원을 아시나요…"의대 증원, 우리에겐 기회" [인터뷰+]](https://img.hankyung.com/photo/202404/01.36293904.3.jpg)