KB금융, 작년 순이익 4조6천319억…역대 최대(종합)

연간 배당, 4% 늘어난 3천60원…3천200억원 자사주 소각도 의결

금리 상승과 주식 거래 회복 등에 따른 이자·수수료 이익 증가에 힘입어 KB금융그룹이 지난해 역대 최대 이익을 거뒀다.

KB금융지주는 불어난 이익을 바탕으로 주주 환원 차원에서 작년 연간 배당금을 약 4% 늘리고 자사주 3천200억원어치를 사들여 소각하기로 했다.

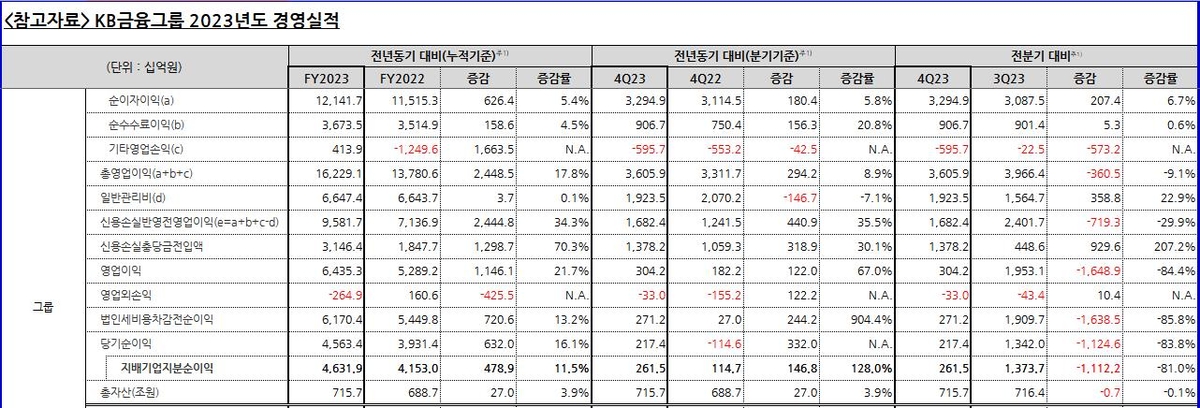

KB금융지주는 7일 지난해 당기순이익(지배기업 지분 순이익 기준)이 4조6천319억원으로 집계됐다고 밝혔다.

이는 전년(4조1천530억원)보다 11.5% 늘어난 것이며 기존 최대였던 2021년(4조4천95억원)보다도 5% 많은 기록이다.

구체적으로 작년 한 해 KB금융의 순이자이익(12조1천417억원)은 전년보다 5.4% 늘었다.

그룹과 은행의 2023년 연간 순이자마진(NIM)은 각 2.08%, 1.83%로 1년 사이 0.12%포인트(p), 0.1%p씩 높아졌는데, 기준금리 인상의 영향이라는 게 KB금융의 설명이다.

순수수료이익(3조6천735억원)도 4.5% 불었다.

카드이용금액은 전년 수준에 머물렀지만, 주식 약정금액 증가로 증권수탁수수료가 늘었기 때문이다.

계열사별로는 KB국민은행과 KB손해보험, KB증권, 라이프생명의 순이익이 각 3조2천615억원, 7천529억원, 3천896억원, 2천562억원으로 8.9%, 35.1%, 107.5%, 88.7%씩 증가했다.

그러나 KB캐피탈(1천865억원)과 KB국민카드(3천511억원)는 각 14.1%, 7.3% 줄었다.

작년 4분기 실적만 따로 보면, KB금융그룹 전체 순이익은 2천615억원으로 전년 동기(1천147억원)의 약 2.3배에 이른다.

하지만 직전 3분기(1조3천737억원)와 비교하면 약 5분의 1 수준에 불과하다.

KB금융지주 관계자는 이에 대해 "참여 은행들 가운데 지원 규모가 가장 큰 KB국민은행의 민생금융 지원, 그룹 희망퇴직 비용(세전 2천710억원), 부동산 프로젝트파이낸싱(PF) 등에 대한 보수적 손실률을 반영한 대손충당금 등 일회성 비용과 계절적 요인에 따른 것"이라며 "이런 요소를 제외한 경상 순이익은 약 1조3천억원 수준으로, 불확실한 경영 환경 속에서도 이익 창출력을 유지했다"고 설명했다

전체 KB금융그룹과 KB국민은행의 작년 4분기 기준 NIM(2.08%·1.83%)은 3분기(2.09%·1.84%)보다 0.1%p씩 낮아졌다.

핵심 예금(저원가성 예금)보다는 저축성 예금 조달이 늘어난 데 영향을 받았다는 게 KB 측의 설명이다.

아울러 KB금융지주는 이날 실적 발표에 앞서 이사회를 열고 2023년 4분기 주당 배당금을 1천530원으로 결정했다.

이미 지급된 3분기까지 누적 배당(1천530원)을 포함해 연간 총배당(3천60원)은 전년(2천950원)보다 4% 늘었다.

아울러 이사회는 주주가치 제고 차원에서 3천200억원 규모의 자사주 소각도 의결했다.

/연합뉴스

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

"성수동 기 빨려서 안 가요"…요즘 MZ들 몰려든 '의외의 동네'

서울 북촌이 성수를 잇는 새로운 쇼핑 성지로 떠오르고 있다. 주요 패션·뷰티·리빙 브랜드가 앞다퉈 특화 매장을 열며 이 지역 전체가 또 하나의 쇼룸으로 변모하고 있다는 평가가 나온다. 성수동...

2026.05.22 19:00

-

2

베낀 파우치 디자인권 주장한 블루엘리펀트…특허심판원 "무효" 결론

젠틀몬스터가 블루엘리펀트를 상대로 선글라스 파우치 디자인 등록을 무효로 해달라며 제기한 분쟁에서 승소했다.젠틀몬스터를 운영하는 아이아이컴바인드는 자사가 블루엘리펀트 대표 최모씨를 상대로 제기한 디자인등록 무...

2026.05.22 18:34

-

3

스타벅스 '탱크데이' 후폭풍…'세월호 사고일' 이벤트 음모론까지

신세계 스타벅스코리아의 '탱크데이' 마케팅 파문이 걷잡을 수 없이 확산하고 있다. 과거 스타벅스가 진행했던 일반적인 이벤트까지 재조명되며 무분별한 음모론으로 번지는 모양새다. 22일 여러 온라...

2026.05.22 18:34

ADVERTISEMENT