"역대 최대 규모…총자산 8900조 2100개 지역은행 대상"

블룸버그통신은 지난달 31일(현지시간) 이 조치가 6조7000억달러(약 8928조원) 규모의 자산을 보유한 2100개 지역은행에 영향을 미칠 수 있다고 보도했다. 중국 금융업계 역사상 최대 규모의 통폐합이 될 거란 설명이다.

중국의 지역은행 구조조정 작업은 2년 전부터 시행돼 왔다. 2000년대 초 세워진 25개 농촌 협동조합을 현대화하겠다는 취지에서였다. 중국 정부는 2022년 이후 7개 성(省)에 분포된 500개가 넘는 지역은행들의 합병을 승인했다. 대표적인 사례가 2021년에 설립된 랴오센은행이다.

협동조합은 오랜 기간 중국 금융업계의 건전성을 낮춰 온 요인으로 지적됐다. 1950년대 초 농부들이 상호 출자해 공동 소유하는 방식으로 탄생한 이후 시간이 지나면서 상업은행의 형태로 변모했다. 대표적인 사례가 2021년 세워진 랴오센은행이다.

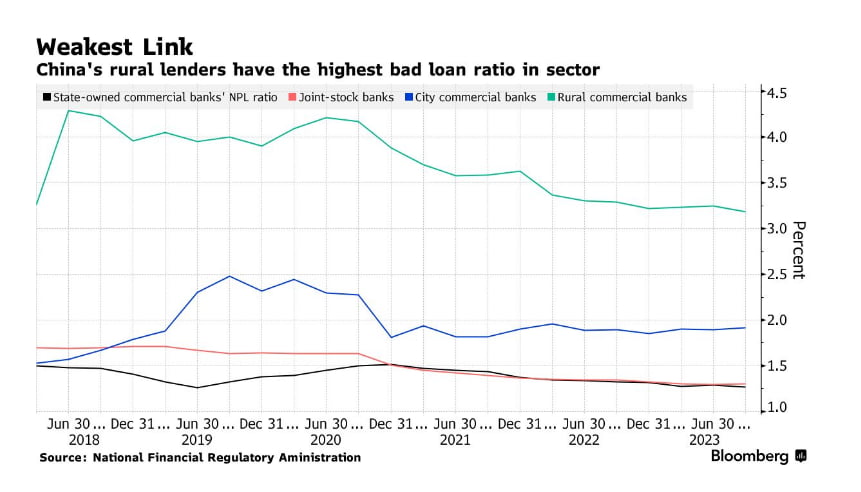

실제 랴오센은행의 부실 대출 비율은 2022년 말 기준 4.67%로, 시중 은행(1.85%)을 큰 폭으로 웃돌았다. 중국 중앙은행이 집계한 고위험 대출기관 337개(작년 6월 기준) 중 96%가 협동조합과 소규모 지역은행이었다. 농촌 협동조합 시스템에 등록된 2100개 은행의 부실 대출 비율은 2022년 말 기준 3.48%로, 전체 은행의 두 배 수준이었다.

농촌 협동조합은 고질적인 거버넌스 문제에 직면해 있다. 규제 범위에서 벗어나 있어 건전한 운영이 어렵다는 지적이다. 농촌이 아닌 다른 지역에 거액의 대출을 내주는 등 본연의 정책적 역할에서 벗어난 사례가 많았다. 중국 중앙은행은 지난해 펴낸 ‘금융안정성보고서’에서 일부 농촌 협동조합이 “대주주를 위한 ‘현금 인출기’로 남용되고 있다”고 표현하기도 했다.

통폐합이 최선의 방안이 아닐 수 있다는 우려도 여전하다. 베드포드 전 애널리스트는 “소규모 은행들의 부실 위험이 독성이 강한 꼬리와도 같이 남아 있다”며 “금융 시스템 전반으로 확산할 가능성은 제한적이지만, 혹시라도 폭발할 경우 해당 지역 내에선 매우 파괴적일 수 있다”고 말했다. 중국 투자은행 찬슨앤코의 션 멍 디렉터는 “소형 보트 열 척을 묶는다 해서 큰 배가 되는 건 아니다”라며 “강자든 약자든 하나의 케이크를 나눠 먹어야 하는 상황에선 내부관리 문제가 발생할 수밖에 없다”고 짚었다.

장서우 기자 suwu@hankyung.com

!["이유가 뭐야"…금리는 두고 결정문만 다 뜯어 고친 Fed [Fed 워치]](https://img.hankyung.com/photo/202402/01.35730089.3.jpg)