목표가 48만원→43만원

이 증권사 김정환 연구원은 "4분기 포스코퓨처엠의 영업이익은 전 분기 대비 52% 줄어든 179억원을 기록할 것"이라며 "얼티엄셀즈에 공급하는 양이 늘어 포스코퓨처엠 양극재 판매량은 2% 늘었지만 판가 하락, 재고 조정, 포항 신공장 초기 가동 비용이 발생하며 양극재 영업이익률은 1% 내외"라고 예상했다.

그러면서 "리튬 가격이 내려가며 4분기 양극재 판가는 전 분기 대비 10% 하락한 것으로 추정된다"며 "올 1분기 양극재 판가는 더 하락하겠지만 단결정 양극재 수율 개선 및 물량 증가로 양극재 영업이익률은 1분기 중 반등할 것이며 중국 탄산리튬 가격은 2분기부터 오를 것"이라고 전망했다.

향후 단결정 양극재가 포스코퓨처엠의 실적을 견인할 것으로 봤다. 김 연구원은 "포항 양극재 신공장이 가동을 시작했다"며 "수율은 아직 높지 않지만 포스코퓨처엠은 삼성SDI, LG에너지솔루션에 단결정 양극재를 독점 공급하는 것으로 추정되며, 경쟁사와의 기술 격차를 1년 이상 벌렸다"고 덧붙였다.

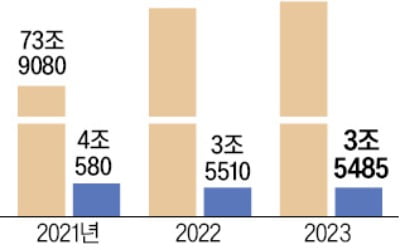

김 연구원은 올해 포스코퓨처엠의 매출액을 7조6340억원으로 추정했다. 영업이익은 5110억원으로 전망했다. 영업이익률 전망치는 6.7%다.

진영기 한경닷컴 기자 young71@hankyung.com