경제한끼는 내 자산을 지키는 든든한 한 끼 같은 인터뷰 콘텐츠입니다. 유튜브 채널 한경 글로벌마켓 '허란의 여의도나우'에서 먼저 만날 수 있습니다.

4월 주식시장 반등장에 대한 기대감이 솔솔 나오고 있다. 지난 17일 미국 연방공개시장위원회(FOMC)에서 금리 25bp(1bp=0.01%포인트) 인상이 결정되면서 시장 불확실성이 어느 정도 해소됐기 때문이다. 하지만 연방준비제도(연준·Fed)의 통화긴축 정책 속도가 인플레이션 우려를 잠재우기에 충분한가에 대한 의구심은 여전하다. 앞으로 관전 포인트는 무엇일까.

물가 잡으려면 연 4% 인상?

한국밸류운용 1등 펀드매니저 출신 정광우 86번가 대표는 최근 유튜브채널 한경 글로벌마켓 ‘허란의 여의도나우’에 출연해 “3월 FOMC는 매파적으로 평가한다”면서도 “긴축 강도가 더 세져야 지금의 인플레이션 심리가 잡힐 것”이라고 말했다.

정 대표는 “지금 미국 소비자물가지수(CPI)가 7~8% 수준인데 1년간 예상 금리 인상폭은 175bp에서 많아야 200bp”라며 “역대 금리 인상기와 비교했을 때 물가를 잡기에 금리인상 수준이 충분하지 않다”고 설명했다.

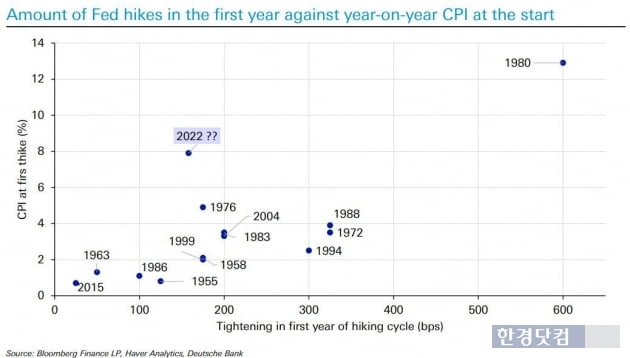

역대 미국 긴축시기 첫 1년간 금리 인상폭과 소비자물가지수(CPI) 수준 비교 / 출처: 블룸버그

과거 연준이 긴축을 단행한 첫 1년간 금리 인상폭과 당시 물가 수준을 비교했을 때, 1980년엔 CPI가 11%를 웃돌면서 1년간 금리를 600bp 올렸고, 2015년에는 CPI가 매우 낮다 보니 25bp 인상에 그쳤다. 역대 금리 인상기와 비교하면 지금의 물가 수준에서는 400bp 금리인상이 적절하다는 계산이 나온다.

그는 “보통 한해 근원 개인소비지출(PCE) 물가지표를 상향하면 다음해는 기저효과 때문에 낮아지기 마련인데 연준은 이번에 3년 연속 점증적으로 상향했다”며 “인플레이션을 잡기 쉽지 않다는 것을 연준이 인정한 부분”이라고 지적했다.

3년 연속 상향 조정된 미국 물가지표 / 출처: 연방준비제도

우크라이나 사태, 1분기 실적에 악영향

남은 걱정거리는 ‘역(逆) 실적장세’다. 지난해 4분기 유동성이 축소되는 ‘역금융장세’에 진입했고 올해 1분기부터는 기업의 실적이 꺾이는 역실적장세가 본격화될 수 있다는 게 정 대표의 진단이다.

4월 반등장 기대감에 대해서도 “우크라이나 사태가 1분기 기업실적에 얼마나 악영향을 미쳤는지가 우려할 점”이라며 “당장 고유가가 반영된 4월 CPI부터 더 높은 수치가 나오면 연준의 긴축 강도를 높일 수 있다”고 선을 그었다.

실제 제롬 파월 미 연준 의장은 지난 22일 인플레이션을 억제하고자 남은 FOMC 회의에서 금리를 0.5%포인트 인상할 가능성을 시사했다.

한경 글로벌마켓 방송 캡처화면

국제유가 급락한다면?

반대로 국제유가가 급락하면 인플레이션이 잡히면서 증시에 긍정적인 시나리오가 펼쳐질 수 있다.

정 대표는 “11월초 미국 중간선거에서 공화당이 압승한다면 셰일오일 규제를 완화할 것으로 예상한다”며 “과거 미국이 셰일오일을 본격적으로 생산하기 시작했을 때 배럴당 120달러를 웃돌던 유가가 40달러로 급락했다”고 설명했다. 미국의 셰일오일 정책 변화로 연말 국제 유가는 지금과 정반대 상황을 보일 수 있다는 얘기다.

한경 글로벌마켓 방송 캡처화면

유가 급락으로 인플레이션이 완화되면 연준의 다음 행보는 무엇일까?

그는 “연말 100달러 넘는 유가가 30~40달러로 떨어지면 내년 소비자물가 상승률은 전년 대비 마이너스로 급전환된다”며 “그럼 연준이 다시 돈을 못 풀 이유가 없는 상황이 펼쳐질 수 있다”고 조심스럽게 내다봤다.

그러면서 “2018년 연준이 금리 인상과 긴축을 단행하자 미국 증시는 20% 가량 빠졌고 이듬해인 2019년초 연준이 더 이상의 긴축은 없다고 선언한 뒤 그 해 9월부터 연준의 대차대조표가 다시 증가하며 사실상 돈을 풀기 시작했다”며 “짧은 기간 사이에 정책기조를 완전히 바꿀 수 있는 게 연준”이라고 덧붙였다.

![[우크라 침공] 블랙록 CEO, 우크라 사태로 디지털 통화 부상 전망](https://img.hankyung.com/photo/202203/AKR20220324127500009_01_i_P4.jpg)