금융감독원은 24일 금융꿀팁으로 'IRP과 연금저축의 중도 인출 시 절세방법'을 안내했다.

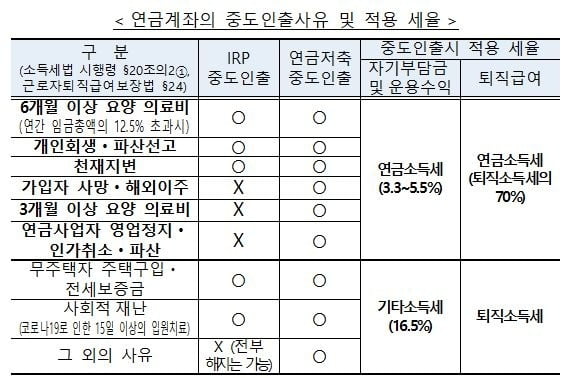

일반적으로 연금계좌를 중도 인출할 때는 세액공제를 받았던 자기부담금과 운용수익에 대해 16.5%의 기타 소득세가 부과된다. 그러나 소득세법에서 정한 '부득이한 인출'에 해당할 경우 저율(3.3∼5.5%)의 연금소득세만 부과된다. 따라서 연금가입자가 불가피하게 중도 인출할 때 인출 사유가 세법상 '부득이한 인출'에 해당되는지 우선 확인하는 게 좋다.

세법상 부득이한 중도 인출 사유로 인정되는 항목은 제한돼 있다. IRP의 경우 △6개월 이상 요양을 필요로 하는 의료비 지출(연간 임금총액의 12.5% 초과) △개인회생·파산선고 △천재지변 등이 해당한다. 연금저축의 경우 △3개월 이상 요양을 필요로 하는 의료비 지출 △개인회생·파산선고 △천재지변 △연금가입자의 사망·해외 이주 △연금사업자의 영업정지·인가취소·파산 등이 있다.

호우, 태풍, 홍수, 지진, 해일 등 천재지변으로 인한 인출은 소득세법상 '부득이한 인출'에 해당해 인출금(자기부담금 및 운용수익)에 대해 저율의 연금소득세(3.3~5.5%)가 부과된다. 다만 상황에 따라 IRP의 중도 인출이 불가능한 경우가 있을 수 있다. IRP의 경우 '근로자퇴직급여 보장법'에 따라 일부 중도 인출 사유 외에는 중도 인출을 금지(전부 해지 가능)하고 있다. 일부 중도 인출 사유로는 △6개월 이상의 요양 의료비 △개인회생·파산 △천재지변·사회적재난(코로나19로 인한 15일 이상 입원 치료 포함) △무주택자의 주택 구입·전세 보증금 등이 있다.

금감원 관계자는 "IRP 가입자는 자신의 인출 사유가 '근로자퇴직급여 보장법'에서 정한 사유에 해당되는지 추가로 확인할 필요가 있다"며 "요양 의료비는 세법상 저율과 세되는 인출 한도를 별도로 정하고 있어 한도가 초과하지 않도록 주의해야 한다"고 말했다.

김수현 한경닷컴 기자 ksoohyun@hankyung.com

![건물주 아버지, 4층 꼬마빌딩 아들 물려주려다 '날벼락' [김태준의 세금해부학]](https://img.hankyung.com/photo/202201/99.28655777.3.jpg)