가계와 기업들이 실생활에서 체감하는 실질 기준금리(명목 기준금리-기대 인플레이션율)가 최근 3년 새 가장 낮은 수준으로 떨어졌다. 이로 인해 부동산 등 자산시장으로의 자금 쏠림 현상이 지속될 것이라는 분석이 나온다.

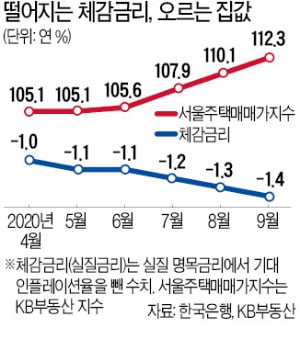

11일 한국은행에 따르면 지난 9월 기대 인플레이션율을 적용한 실질 기준금리는 8월(연 -1.3%)에 비해 0.1%포인트 떨어진 연 -1.4%로 집계됐다. 2017년 10월(-1.4%) 후 가장 낮다. 실질 기준금리는 한은의 명목 기준금리(연 0.5%)에서 향후 1년 동안의 소비자물가 상승률 전망치를 나타내는 기대 인플레이션율(1.9%)을 뺀 수치다.

실질 기준금리는 지난해 1월 연 -0.6%, 12월 -0.5%, 올해 2월 -0.5%로 작년부터 올해 2월까지 0~-0.7%대를 오갔다. 하지만 한은이 명목 기준금리를 올 들어 연 1.25%에서 연 0.5%로 내렸다. 여기에 농수산물 가격 급등으로 기대 인플레이션율도 지난달 1.9%로 올해 최고치로 치솟으면서 지난달 실질 기준금리가 크게 떨어졌다.

최근 1년 동안 실질 기준금리가 하락할수록 부동산 가격은 오름세를 보이는 것으로 파악됐다. 2019년 9월~2020년 9월 실질 기준금리는 연 -0.3%에서 연 -1.4%로 꾸준히 하락했다. 같은 기간 서울아파트매매가격지수(KB부동산 기준)는 100.7에서 112.3으로 11.5% 뛰었다.

앞으로 실질 기준금리가 더 떨어질 것이라는 관측이 우세해 부동산 시장 과열 양상이 이어질 것이라는 분석이 나온다. 지난달 소비자물가 상승률은 1%를 나타내며 6개월 만에 가장 높았다. 소비자물가가 하반기 들어 오름세를 보이고 있어 향후 기대 인플레이션율은 상승하는 반면 한국은행의 명목 기준금리는 그대로 있어 실질 기준금리는 내려갈 것이란 전망이 지배적이다.

특히 부동산시장 거품 우려가 커지고 있다. 분기별 주택가격 상승률(KB부동산 기준)에서 명목 국내총생산(GDP) 증가율을 뺀 결과를 보면 올 1분기 2.9%포인트, 2분기에는 1.8%포인트로 집계됐다. 올 1분기 수치는 노무현 정부 시절로 부동산 가격이 폭등했던 2006년 4분기(5.3%포인트) 후 가장 높았다. 이 수치가 0%포인트보다 높을수록 주택가격 상승 속도가 국민소득 증가 속도보다 빠르다는 뜻이다.

실질 기준금리가 내려가면 통상 자산가치가 부각되는 동시에 소비·투자도 촉진된다. 이른바 자산효과이며 명목 기준금리를 내리는 목적이다. 하지만 신종 코로나바이러스 감염증(코로나19) 사태로 불확실성이 확대되면서 소비·투자가 언제 회복될지는 미지수다.