한진그룹 계열 물류회사 한진이 지난 7월 이후 146% 오르며 하반기 유가증권시장 상승률 1위에 올랐다. 택배 업황이 개선된 데다가 그룹 지주회사인 한진칼에 대한 행동주의 펀드의 공격 기대까지 더해져 주가가 상승 탄력을 받았다.

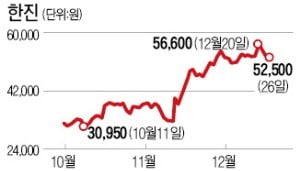

26일 유가증권시장에서 한진은 800원(1.50%) 떨어진 5만2500원에 마감했다. 이날 하락했지만 하반기 들어 상승률은 146.48%를 기록했다.

한진 주가는 지난 7월까지만 해도 2만1000원 선을 맴돌았다. 지난해 영업이익은 216억원(영업이익률 1.19%)에 그쳤다. 한진그룹 오너일가의 ‘갑질 논란’도 주가를 짓누르는 악재로 작용했다는 평가다.

그러나 한진은 8월을 기점으로 놀라운 상승세를 나타내며 반전 드라마를 썼다. 증권가에서는 8월9일 신영증권이 낸 ‘반등시리즈’ 보고서를 기폭제로 보고 있다. 당시 신영증권은 10월까지 반등할 가능성이 높은 종목 8개를 추천했는데, 그중 두 번째가 바로 한진이었다.

엄경아 신영증권 연구원은 “올해는 택배업계가 CJ대한통운, 한진 등 상위권 업체 위주로 재편되면서 수년간 지속된 ‘치킨게임’이 마무리되는 국면이었다”며 “한진은 경쟁사 대비 택배 단가회복 속도가 빨랐고 하역 사업도 안정화돼 반등이 충분히 예상됐던 상황”이라고 설명했다.

이후 한진은 꾸준한 오름세를 보이며 10월 3만8000원대까지 상승했다. 11월 들어 잠시 주춤했던 한진은 같은 달 15일 사모펀드(PEF) 운용사 KCGI가 한진그룹 지주회사인 한진칼 지분 9% 전격 매입과 함께 경영 참여를 선언하면서 또 한 번 탄력받았다. 엄 연구원은 “한진의 주가순자산비율(PBR)은 0.9배 수준으로 택배업황이 좋았을 때 PBR이 1.2배였음을 감안하면 아직 20% 이상 상승 여력이 있다”면서도 “택배단가 인상 효과의 4분기 실적 반영 여부, 경영권 분쟁 추이 등이 변수가 될 것”이라고 말했다.