이달 주요 항공주 주가는 일제히 마이너스 수익률을 기록하고 있다. 12일 한국거래소에 따르면 이달 대한항공 주가는 8.18% 떨어졌다. 아시아나항공은 12.34% 하락했다. 저비용항공사(LCC)인 티웨이항공(-15.78%) 제주항공(-13.89%) 진에어(-12.76%) 등도 주가 부진을 겪고 있다.

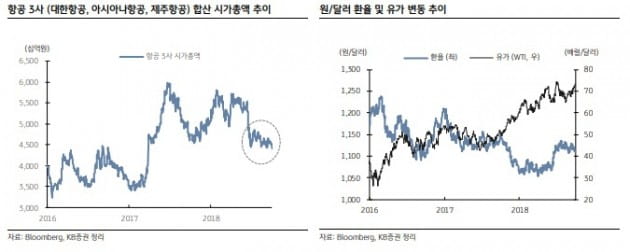

최근 항공주 주가가 부진한 이유는 국제유가가 높은 상승세를 보이고 있기 때문이다. KB증권에 따르면 올해 서부텍사스산원유(WTI)는 배럴당 72달러를 기록할 것으로 추정된다.

항공업체는 유가 상승이 곧바로 수익 감소로 이어진다. 유류비가 전체 영업 비용에서 차지하는 비중이 25% 안팎이다.

원·달러 환율이 상승세(원화 약세)를 보이고 있다는 점도 항공주에 부정적이다. 미국 금리 인상이 가속화함에 따라 달러 강세가 심화되고 있어 이 같은 흐름이 당분간 이어질 것이란 분석이 나온다.

원·달러 환율의 상승은 달러 표시 부채가 많고 항공유 대금을 달러로 지급하는 항공사들의 수익성을 악화시킬 수 있다.

강성진 KB증권 연구원은 "국제유가가 배럴당 10달러 상승할 때마다 대한항공과 아시아나항공, 제주항공의 연간 영업이익은 각각 1984억원, 1155억원, 330억원 감소한다"며 "원·달러 환율이 10원 상승할 때는 대한항공과 아시아나항공, 제주항공의 연간 영업이익이 각각 246억원, 208억원, 98억원 감소하는 것으로 추정된다"고 설명했다.

이에 따라 증권사들은 항공주의 목표주가를 잇따라 내리고 있다. 신영증권과 케이프투자증권은 지난 8일 대한항공의 목표주가를 각각 3만8000원(기존 4만5000원), 4만원(기존 4만4000원)으로 낮췄다. 신영증권과 KTB투자증권은 제주항공의 목표주가도 낮췄다.

당분간 항공주가 반등 모멘텀을 찾기는 어려울 것이라는 게 증권가의 시각이다. 이란 제재 등으로 촉발된 원유 공급 감소가 단기간에 해소되긴 어렵다는 분석이다. 일본 지역에서 태풍이 이어지면서 단거리 여행수요 회복에도 오랜 시간이 걸릴 것으로 전문가들은 보고 있다.

신민석 케이프투자증권 연구원은 "9월 인천공항 여객 수송량은 전년 대비 6.9% 증가했지만 지난 3개월 연속 한자릿 수로 낮아지면서 우려감이 존재한다"며 "특히 전년도의 낮은 기저에도 불구하고 한자릿 수 성장세를 기록하면서 수요 둔화 우려감이 확산되고 있다"고 언급했다. 이어 "최근 유가와 환율 상승으로 하반기 이익 전망치 하향은 불가피할 전망"이라고 했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

![[분석+]아이폰XS·갤노트9 소식에도 잠잠한 스마트폰 부품주…전망은?](https://img.hankyung.com/photo/201809/01.17798031.3.jpg)