코스닥지수가 최근 두 달 새 20%가량 급등하면서 서울 여의도 증권가에서 거품을 우려하는 목소리도 커지고 있다. 지수 상승을 이끌고 있는 제약·바이오주에 대한 고평가 논란은 갈수록 가열되는 양상이다.

24일 한국거래소에 따르면 코스닥 ‘대장주’인 바이오의약품 제조업체 셀트리온은 이달 들어 이날까지 24.15% 올랐다. 의약품 마케팅 및 유통회사인 셀트리온헬스케어(46.18%)와 항암 치료제 개발업체 신라젠(64.00%), 코오롱의 미국 바이오 자회사 티슈진(16.15%) 등 코스닥 시가총액 상위 제약·바이오 관련주의 상승세도 두드러졌다. 이들 종목의 이달 상승률은 코스닥지수 오름폭(14.30%)을 웃돈다.

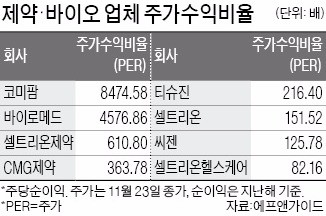

코스닥시장의 제약·바이오주는 대부분 주가가 가파르게 치솟으면서 밸류에이션(실적 대비 주가 수준)이 크게 높아졌다. 코스닥 제약업종 평균 주가수익비율(PER·주가/주당순이익)은 41.07배지만 일부 바이오주의 PER은 수백~수천 배까지 뛰어올랐다. PER이 높을수록 실적에 비해 주가가 고평가됐다는 의미다. 금융정보업체 에프앤가이드에 따르면 지난해 순이익과 이달 23일 종가를 기준으로 한 코미팜의 PER은 8474.58배에 달한다. 바이로메드(4576.86배) 셀트리온제약(610.80배) CMG제약(363.78배) 티슈진(216.40배) 등의 PER도 업종 평균의 5~20배를 넘는다.

앞으로의 실적 전망치를 반영해도 PER이 지나치게 높다는 지적이 나온다. 1년 뒤의 실적 전망을 기준으로 한 셀트리온의 PER은 51.26배에 이른다. 셀트리온헬스케어(44.01배) 씨젠(62.38배) 등의 PER도 높은 수준이다. 올 들어서만 8배 넘게 뛰며 코스닥 시가총액 3위로 올라선 신라젠은 2010년부터 올해까지(3분기 누적 기준) 8년 연속 적자를 내 PER을 계산할 수도 없다.

증권사 리서치센터장 경력 15년차인 이종우 IBK투자증권 센터장은 “상식을 벗어난 투자는 오래가지 못한다”며 바이오주 열풍 현상을 비정상적이라고 진단했다. 그는 “신약 개발이 성공하더라도 현재 주가를 설명할 수 있을 정도로 이익이 늘어날지는 의문”이라며 “과거 사례를 봐도 실적 개선에 도움은 됐지만 폭발적인 이익 증가로 이어지진 않았다”고 했다.

![[속보] 코스피, 5584.87로 강보합 마감…코스닥은 3%대 '상승'](https://img.hankyung.com/photo/202603/ZN.43510797.3.jpg)