'다이렉트 인덱싱'이 뭐길래…KB운용, 내년 출시에 '총력'

펀드·ETF 단점 보완…개인화에 초점

운용사들 시큰둥…"성패 보고 결정"

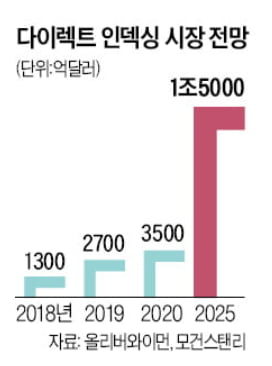

다이렉트 인덱싱이란 투자자가 원하는 대로 지수를 만들어서 이를 추종하는 개인화된 포트폴리오를 구성·관리하는 서비스다. 인공지능(AI) 기술로 운용과정이 자동화되는 게 특징이다. 미국에선 큰 주목을 받고 있지만 관련 주제를 다룬 국내 보고서나 논문을 손에 꼽을 정도로 우리나라에선 생소한 개념이다.

다이렉트인덱싱 첫 주자 KB운용… 내년 중 플랫폼 선봬

15일 금융투자 업계에 따르면 KB자산운용은 내년 중 국내 운용사 처음으로 다이렉트 인덱싱 플랫폼(서비스)을 내놓을 방침이다. 이를 위해 지난 9월 내부에 태스크포스(TF)를 꾸려 전담 조직을 갖춘 뒤 개발 전문 업체인 퀀팃과 시스템 개발 계약을 맺었다. 플랫폼 이름은 '셀리오'(가칭)를 유력하게 검토 중인 것으로 확인됐다.다이렉트 인덱싱은 KB그룹 차원에서 탄력 받고 있는 사업으로, KB증권도 준비 중이다. KB자산운용은 자체 서비스를 계획하고 있지만 서비스 초기엔 KB증권 채널을 활용할 방침이다. 직판 체제를 갖추지 못한 현재로선 주식 매매를 도와줄 증권사가 필요하기 때문이다. 때문에 서비스 대상도 KB증권 계좌 고객에서 시작한다.

김홍곤 KB자산운용 인덱스퀀트운용본부 상무는 "앱을 통한 주식 매매에 익숙한 일반 투자자들을 대상으로 하되 이 가운데 자금의 여유가 있는 전문 투자자들에 대해선 과금 규모를 늘릴 계획"이라며 "더 많은 수수료를 받는 대신 기존보다 더 많은 옵션(선택지)를 제시해 더 세분화되고 개인화된 지수를 만들 수 있는 환경을 마련하는 식"이라고 말했다. 다만 투자자별로 보수를 얼마나 받을지는 아직 정하지 않았다.

다이렉트 인덱싱의 가장 큰 장점은 원하는 지수를 만들 수 있단 점이다. 펀드와 ETF의 경우 개별투자가 아닌 집합투자여서 투자자 맞춤화 작업이 불가능했다. 이를테면 S&P500지수에 투자하는 ETF만 살 수 있던 기존과 달리 지수 내 담고 싶은 종목들만 발라낼 수 있게 됐다. '주가순자산비율(PBR)이 1~2배 수준'인 데다 '배당수익률이 5% 이상'인 기업으로 조건을 설정하고 원하는 구성종목 개수를 입력하면 여기에 맞는 포트폴리오가 자동으로 구성되는 식이다. 극소수 고액 자산가만을 위해 제공돼온 개인화 서비스가 대중화의 영역으로 넘어온 것이다.

투자자들이 직접 꾸린 지수나 전략에 해당되는 종목들을 개인의 계좌 안에서 운용할 수 있다는 점도 매력적이다. 운용상품을 통하지 않고 계좌에서 직접 매매하기 때문에 직접투자의 만족감을 준다.

과연 새 먹거리일까… 운용가는 반신반의

KB자산운용이 신규 시장인 다이렉트 인덱싱 선점에 나선 것은 펀드와 ETF에서 뚜렷한 입지를 굳히지 못했다는 평가에서 비롯된 것으로 풀이된다. ETF 시장 점유율(전일 종가 기준)에서 KB자산운용(7%)은 전체 3위에 이름을 올리고 있다. 다만 삼성자산운용(44%)과 미래에셋자산운용(37%)와 격차가 벌어져 있다.KB자산운용만큼 진척되진 않았지만 한화자산운용과 미래에셋자산운용도 앞서 다이렉트 인덱싱 진출 계획을 전했다. 일부 운용사가 '새 먹거리'라고 확신하고 있지만, 대부분의 운용사들은 이 시장을 두고 일부는 반신반의하고 있다.

먼저 사업이 운용사보다는 증권사의 영역이라는 시각이 짙다. 한 증권사의 자산관리(WM)부문 담당자는 "포트폴리오 구성의 관점에서야 운용사의 역할이 분명하지만 결국 이를 구현하려면 매매 플랫폼이 있어야만 하는 시장"이라며 명확한 증권사의 영역이라고 설명했다.

기존 투자상품과 다이렉트 인덱싱 간의 '간섭효과'도 우려된다. 간섭효과란 같은 기업의 서로 다른 상품이 충돌해 판매량을 갉아먹는 현상을 뜻한다. ETF와 펀드가 갖고 있던 여러 제약사항들을 보완하면서도 더 싼 비용에 운용할 수 있게끔한 것이 다이렉트 인덱싱이어서, 이 시장의 장점이 부각될수록 ETF 시장은 위축될 수 있다.

투자자 우려도 제기된다. 펀드나 ETF는 이미 만들어져 있는 인덱스를 그대로 사용해야 하지만, 다이렉트 인덱싱은 기존 인덱스를 수정하거나 완전히 새 인덱스를 만들 수 있다. 종목 교체와 비중 조정도 수시로 할 수 있다. 종목 구성의 권한이 전적으로 투자자에게 있는 만큼, 개인에 따라 시장 수익률과 크게 벌어진 성과를 받아들 우려가 있다는 것이다.

영국의 퀀트 솔루션 기업 '피노미날'의 임원 니콜라스 라베너는 CFA인스티튜트에 올린 기고글을 통해 "특정 종목을 빼거나 그 비중을 조절하는 건 모든 미국 대형주 펀드매니저가 하는 일과 다를 바 없다"며 "투자자 책임이 커진다는 점에 유의할 필요가 있다"고 밝힌 바 있다.

일단 운용사들은 시장 첫 주자인 KB자산운용의 상황을 모니터링하겠단 입장이다. 한 운용사 임원은 "다이렉트 인덱싱은 운용사와 증권사 모두의 리그가 될 수 있는 독특한 시장"이라면서 "KB자산운용의 사업 정착 여부를 지켜본 뒤 시장에 뛰어들어도 늦지 않아 보인다"고 밝혔다. 또 다른 운용사 임원은 "당장으로선 진출 계획이 전혀 없다"며 "ETF 시장 점유율 확장에 몰두할 방침"이라고 했다.

신민경 한경닷컴 기자 radio@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

세계 최대 자산운용사 블랙록의 중국 채권형 상장지수펀드(ETF) 출시가 잠정 중단됐다. 미·중 갈등이 격화한 데다 최근 외국인 자금의 중국 이탈이 잇따르면서 투자 매력도가 떨어졌기 때문이다.지난 13일 ...

2022.11.14 18:08

-

2

세계최대 자산운용사 블랙록, 중국 채권 ETF 출시 잠정중단

세계 최대 자산운용사 블랙록의 중국 채권형 상장지수펀드(ETF) 출시가 잠정 중단됐다. 미·중 갈등이 격화된데다 최근 외국인 자금의 중국 이탈이 잇따르는 등 중국 투자 매력도가 떨어지고 있어서다.지난 1...

2022.11.14 16:07

-

3

KB자산운용이 이른바 '채알못 탈출' 시리즈 영상을 제작한다. 최근 투자 대안처로 떠오른 채권에 대한 관심이 높지만, 채권투자에 익숙하지 않은 개인투자자를 위해 '채권투자, 이것만 알아...

2022.11.07 08:50

ADVERTISEMENT