"시장 색깔 바뀐다…가치株로 대피하라"

-

기사 스크랩

-

댓글

-

공유

-

글자크기

-

프린트

인플레 우려로 美국채금리 급등

연초와 달리 성장주에 불리한 흐름

PBR 1배 미만 '저평가 종목'은

DGB·BNK 등 지방은행주 유망

원자재값 상승에 GS·가스公 눈길

29일(현지시간) 월스트리트저널의 기사 제목이다. 인플레이션 우려로 금리가 상승하고 있지만, 아직은 ‘TINA(There Is No Alternative)’ 전략이 유효한 시점이라는 의미다. 국내 시장 전문가들도 주식시장을 떠날 상황은 아니라고 말한다. 대신 금리가 급등하며 시장의 색깔이 빠르게 변화하고 있는 만큼 경기민감형 가치주로 무게중심 축을 옮겨가야 할 때라고 분석했다.

지난 상반기와 어떻게 다른가

상반기 말 다시 시장의 색깔이 바뀌었다. 제롬 파월 미국 중앙은행(Fed) 의장은 “인플레이션은 일시적”이라며 금리 인상 가능성을 일축했다. 여기에 코로나19 델타 변이가 확산하면서 금리는 연 1.1%대까지 하락했고, 다시 성장주에 유리한 환경이 됐다. 당시 성장주 주가 흐름을 기억하는 개인 투자자들이 성장주 저가 매수에 나선 배경이다.

하지만 지금은 지난 상반기와는 두 가지 조건이 다르다고 전문가들은 지적한다. 방역 정책과 파월 의장의 입장 변화다. 먼저 각국 정부는 위험을 감수하고서라도 ‘위드 코로나’로 방역 정책을 선회하겠다는 방침이다. 인플레이션을 대하는 파월 의장의 태도도 달라졌다.

29일 유럽중앙은행(ECB)이 연 포럼에서 파월 의장은 “현재 인플레이션은 매우 강한 수요와 이를 맞추려는 공급의 제약이 지속된 결과”라며 “공급망 병목 현상으로 내년까지 인플레이션은 지속될 것”이라고 설명했다. 이어 “인플레이션 급등이 기대인플레이션 상승으로 이어진다면 확실하게 대응할 것”이라고 강조했다.

편득현 NH투자증권 자산관리전략부 부장은 “지난 상반기에는 경기민감주에서 성장주로의 로테이션이 빠르게 진행됐지만, 지금부터는 경기 민감 가치주 장세가 더 길게 이어질 것”이라고 예상했다.

“경기 민감 가치주로 이동할 시점”

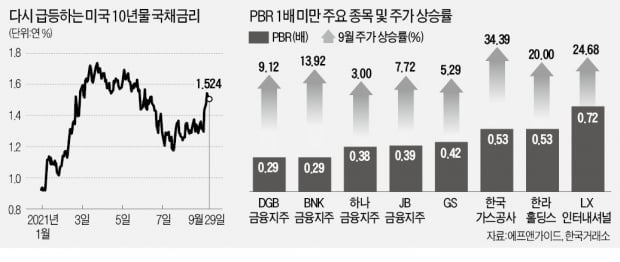

시장의 색깔이 서서히 바뀌면서 투자자들이 혼란스러워하고 있다. 정명지 삼성증권 투자정보팀장은 “주가지수가 급락하다가 안정기에 들어서면 기존 주도주(성장주)의 단기 반등이 나오는데, 이 과정에서 투자자들은 주도주가 무엇인지 헷갈릴 수 있다”며 “앞으로도 성장주와 가치주가 번갈아 오르는 ‘회색 지대’가 될 수 있지만, 결국 무게중심은 싼 주식으로 이동해야 할 국면”이라고 말했다.지난 한 달간 코스피지수는 3199.27에서 3068.82로 4% 이상 하락했다. 이 기간 주가순자산비율(PBR) 1배 미만 종목들은 선방했다. 금융정보업체 에프앤가이드에 따르면 PBR 1배 미만의 저평가 종목에는 은행주가 대거 포함돼 있다. 특히 지방 은행들이 연일 연고점을 경신하고 있다.

최정욱 하나금융투자 연구원은 “올해는 지방은행들의 주가 상승폭이 시중 은행보다 크게 나타나고 있는데, 이런 현상은 당분간 지속될 것”이라고 전망했다. DGB금융지주, BNK금융지주 등 지방 은행들의 3분기 실적이 다른 은행들과 비교해 컨센서스를 웃도는 폭이 더 클 것으로 예상되기 때문이다. 대출 증가율은 높아지고 대손비용은 감소하는 추세에 계열 증권사 수익까지 급증하고 있다는 분석이다.

국제 유가와 천연가스 가격 상승 등 원자재 가격 상승세에 올라탄 기업 중에는 PBR 1배 미만인 곳이 많다. GS와 한국가스공사가 대표적이다. 두 회사는 지난 한 달간 주가가 각각 5.29%, 34.39% 상승했다.

고재연 기자 yeon@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

금리 우려? 기술주에서 가치주로…석탄 관련주도 '반짝' [신인규의 스톡체크]

여기는 미국 동부시간 오전 9시 33분 뉴욕 맨해튼입니다. 개장 전 프리마켓부터 살펴보면 혼조세 가운데서도 나스닥 상장 종목의 하락세가 컸습니다.구글의 모회사죠. 티커종목명 GOOGL, 알파벳 A주는 구글이 클라우드...

2021.09.28 03:56

![금리 우려? 기술주에서 가치주로…석탄 관련주도 '반짝' [신인규의 스톡체크]](https://img.hankyung.com/photo/202109/01.27605431.3.jpg)

-

2

캐시우드 "앞으로 10년간 성장주보다 美 국채 수익률이 높을 것"

캐시우드 아크인베스트먼트 최고경영자(CEO)가 미국의 전통적인 성장주의 미래에 대해 우려했다. 23일(현지시간) CNBC에 따르면 우드는 앞으로 10년간 미국의 시가총액 상위 종목보다 국채 10년물에 투자하는 것이 ...

2021.09.24 00:26

-

3

댄 스즈키 "美 성장주는 거품, 경기민감주 사야" [강영연의 뉴욕나우]

안녕하세요. 한국경제신문 뉴욕특파원 강영연입니다. 오늘은 리처드번스타인자문의 댄 스즈키 차석 최고투자책임자(CIO)와 뉴욕시장에 대해서 한번 이야기를 나눠보려고 합니다. 스즈키 씨는 금리, 정책과 같은 거시 분석을 ...

2021.09.21 20:22

![댄 스즈키 "美 성장주는 거품, 경기민감주 사야" [강영연의 뉴욕나우]](https://img.hankyung.com/photo/202109/01.27554826.3.jpg)

ADVERTISEMENT