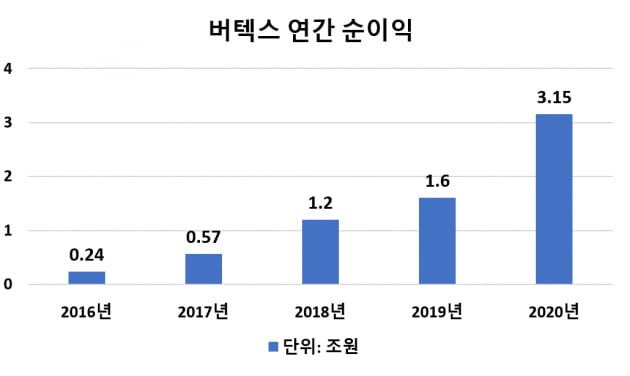

이런 미국에서 ‘바이오의 새로운 성공신화’로 불리는 기업이 있다. 희귀신약을 개발해 대박을 낸 버텍스파마슈티컬이 그 주인공. 버텍스는 작년에만 3조원이 넘는 순이익을 올렸다. 2016년 2400억원에서 13배 이상 급증했다. 버텍스에 투자하는 헤지펀드 수도 작년말 53개에서 올해 68개로 늘어났다.

낭포성섬유증 치료제 독점

버텍스는 1989년 미국 보스턴에서 시작했다. 지난 2000년 백인 유전질환인 낭포성 섬유증 치료제 개발에 들어갔다. 백인 2500명당 1명꼴로 발병하는 이 질환은 환자 평균 기대수명이 31세일 정도로 치명적이다. 연구개발(R&D)에 매년 수천억원을 쏟아부었다. 2010년까지 적자였다.첫 낭포성 섬유증 치료제인 칼리데코는 2012년 승인받았다. 세계 첫 치료제가 나오자 주가는 뛰기 시작했다. 2010년까지 10~30달러 사이 박스권을 그리던 주가는 2015년 120달러까지 급등했다. 다만 칼리데코는 낭포성 섬유증 환자 4~5%만 치료할 수 있어 실적에는 큰 보탬이 되지 않았다.

이후 버텍스는 환자군을 확대한 낭포성 섬유증 치료제를 잇달아 출시했다. 2015년 오르캄비, 2018년 심데코, 그리고 2019년 전체 환자의 90% 이상을 치료할 수 있는 트리카프타를 출시했다. 전세계 낭포성 섬유증 시장을 독점하면서 2016년 2400억원이었던 순이익은 작년 3조1500억원(27억1900만달러)까지 불어났다.

치료제값 인당 연 3.6억원

트리카프타가 블록버스터인 이유는 죽을 때까지 복용해야 하는 약이기 때문이다. 치료제지만 끊는 순간 약효가 사라진다. 약을 매일 복용하면 수명을 9~10년가량 늘릴 수 있다. 희귀의약품(Orphan Drug)이기 때문에 가격도 비싸다. 보험이 적용되지 않은 가격은 연 31만1503달러(약 3억6000만원)다.북미, 유럽 등 선진국에 있는 8만3000여명 환자의 약 50%가 버텍스의 치료제를 복용하고 있다. 회사측은 앞으로 3만명의 낭포성 섬유증 환자를 추가로 확보할 것으로 예상하고 있다. 단순계산으로 순이익이 작년(3조1500억원)의 두배인 5조원 수준까지 늘어날 것이란 얘기다. 특허도 2037년까지 보장된다.

주가에 변수는

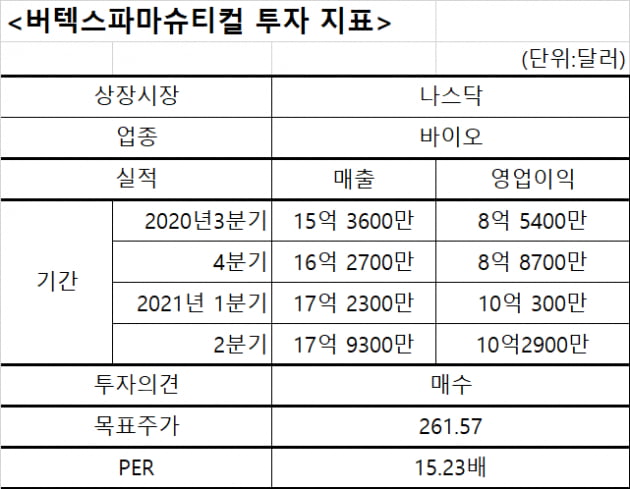

트리카프타 승인 직후 293달러까지 급등했던 주가는 작년 10월 급락한 후 200달러 전후에서 횡보하고 있다. 사업 다각화를 위해 추진해던 신약 임상이 중단되면서 ‘원 아이템 리스크’가 불거졌기 때문이다. 작년 10월 간 질환인 알파-1 항트립신 결핍증(AATD) 치료제 후보물질 VX-814가 임상2상을 중단한데 이어, AATD 관련 다른 후보물질인 VX-864마저 지난 6월 2상에서 임상을 중단했다. AATD 임상 중단으로 버텍스는 3상을 진행하는 후보물질이 하나도 없는 제약사가 됐다.주가가 급락하면서 버텍스는 나스닥에서 가장 저평가받는 성장주로 불리게 됐다. 금융조사업체 리피니티브에 따르면 버텍스의 12개월 선행 주가수익비율(PER)은 15.23배다. 최소 2030년까지 실적이 개선됨에도 PER은 성장을 멈춘 제약주 수준으로 내려오게 된 것이다. 성장하는 바이오주들이 30~50배의 PER을 받고 있다.

그럼에도 기관들은 버텍스 투자를 늘리고 있다. 최신 통계치인 1분기 말 기준 68개 헤지펀드가 버텍스 지분을 보유하고 있다. 직전 분기 대비 15개가 늘었다. 투자자 가운데는 캐시우드 최고경영자(CEO)가 이끄는 아크인베스가 177만395주를 갖고 있다. 원화로 가치로 4100억원에 달한다. 시타델그룹도 4000억원이 넘는 주식을 갖고 있다.

기대 수익 높은 저평가주

큰손들이 버텍스에 투자하는 이유는 저평가와 성장 잠재력을 두루 갖고 있다고 보기 때문이다. 버텍스는 2분기말 기준 7조7745억원(66억 5889만달러)의 현금(현금성 자산 포함)을 보유하고 있다. 내년에는 보유 현금이 10조원을 돌파할 전망이다. 그런데 주가는 트리카프타 출시 전 수준까지 내려왔다. 현재 임상중인 모든 후보물질이 실패하는 것을 가정해도 저렴하다는 말이 나오는 이유다. 주가가 200달러 밑으로 내려왔을 때 아크인베스트가 33만주를 추가로 매수한 것도 이런 이유 때문이다.버텍스는 캐시카우인 낭포성 섬유증 치료제 환자군을 확대하는 동시에 5개 질환에 대한 임상을 진행하고 있다. 낫형세포병 치료제 후보물질 CTX001과 델타-베타지중해빈혈 후보물질 CTX001에 대한 임상2상을 유전자가위기업 크리스퍼테라퓨틱스와 공동으로 진행하고 있다. 단독으로 APOL1 매개 신장질환 치료제 후보물질 VX-147 임상2상, 1형 당뇨병 줄기세포 유도 치료제인 VX-880 1·2상을 진행하고 있다. 이같은 연구개발(R&D)에 연 4000억원 가량을 투입하고 있다.

풍부한 현금을 바탕으로 공동개발 계약도 체결하고 있다. 지난달 유전자 편집기술을 보유한 아버 바이오테크놀로직스와 1조4000억원(12억달러) 규모의 공동 개발 계약을 체결했다. 버텍스는 아버와 1형당뇨, 겸상적혈구성 빈혈 등 7개 질환에 대한 치료제를 공동개발한다는 계획이다. 지난 4월에는 옵시디언사와 유전자 편집기술을 공동개발하기로 했다.

투자전문업체 팁랭크스에 따르면 버텍스의 평균 목표가는 261.57달러다. 현 주가는 200달러 안팎. 투자은행 오펜하이머는 목표가를 305달러로 제시했다. 투자은행 파이퍼샌들러도 목표가를 261달러에서 323달러로 높였다. 오펜하이머는 “올해 하반기 VX-147 임상 중간발표를 포함해 내년에도 다수의 이벤트가 예정돼 있다”고 강조했다.

박의명 기자 uimyung@hankyung.com

![오징어게임 흥행에 넷플릭스 주가 급등 [조재길의 글로벌마켓나우]](https://img.hankyung.com/photo/202110/01.27680411.3.jpg)