SPA 브랜드 '탑텐' 고속 성장…신성통상, 주가·신용도 高高

전년대비 매출·수익성 모두 증가

한달새 주가 84% 급등

한기평, '안정적→긍정적' 조정

신용등급도 상향 가능성 높아

코로나19가 예상보다 길어지고 있지만 신성통상의 신용등급 전망이 상향된 건 큰 부침 없이 성장하고 있는 외형과 높아진 수익성 덕분이다. 의류 수출업체이던 신성통상은 1990년 내수 패션 사업에도 진출했다. 수출 부문은 해외 생산 법인에서 주문자상표부착생산(OEM) 방식으로 공급하고 있으며, 내수 패션 부문은 올젠, 지오지아, 앤드지, 탑텐 등 자체 브랜드를 판매하고 있다.

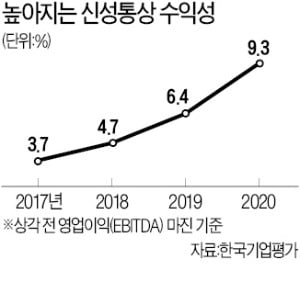

지난해 코로나19 여파로 의류 소비가 크게 침체됐지만 신성통상의 SPA 브랜드 탑텐은 가파른 성장세를 보였다. 코로나19 영향이 오롯이 반영된 지난해 7월부터 올 3월까지 누적 매출은 8995억원으로 전년 같은 기간(7845억원)에 비해 14.7% 증가했다. 같은 기간 영업이익률과 상각 전 영업이익(EBITDA) 마진도 4.2%에서 4.5%로, 9.4%에서 9.9%로 각각 올랐다.

장미수 한국기업평가 연구원은 “지난해 OEM 수출 부문 실적이 수주 감소와 운반비용 증가 등의 영향으로 침체됐지만 일본 불매운동에 따른 반사이익이 이어지고, 탑텐 키즈 라인이 인기를 끌면서 전체적으로는 성장세를 나타냈다”고 말했다. 이어 “OEM 수출의 수익성은 월마트, 타깃 등 글로벌 주요 고객 기반이 유지되는 가운데 저마진 거래처 비중은 줄면서 오히려 좋아졌다”고 덧붙였다.

이렇다 보니 지지부진하던 신성통상 주가도 지난달부터 오름세를 띠고 있다. 신성통상 주가는 지난 한 달간 84.5% 뛰었다. 다만 외형 성장에 따른 운전자본 투자 증가와 탑텐 브랜드의 유통망 확장을 위한 자본적 지출 탓에 차입 부담은 이어지고 있다. 올 3월 말 기준 신성통상의 총차입금은 4515억원이다. 2019년 말까지만 해도 3000억원대를 오르내렸지만 지난해 이후 4500억원 안팎을 나타내고 있다. 그러나 올 하반기 이후 신규 매장 출점이 둔화될 예정이어서 자본적 지출이 감소하면 안정적인 영업현금 창출 능력을 토대로 차입 부담을 줄여 나갈 것이란 전망이 나온다.

김창수 나이스신용평가 선임연구원은 “수출·패션 사업 부문의 수익성 추이와 잉여현금흐름을 통한 차입금 감소 여부가 향후 신용등급을 결정짓는 핵심 요인이 될 것”이라고 말했다.

김은정 기자 kej@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

'고맙다 탑텐'…코로나 위기에도 빛 보는 신성통상 [김은정의 기업워치]

≪이 기사는 07월01일(08:10) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 의류 업체 신성통상이 코로나19의 부정적 여파를 극복하고 빠르게 수익성을 끌어올리고 있다. 내...

2021.07.02 09:34

!['고맙다 탑텐'…코로나 위기에도 빛 보는 신성통상 [김은정의 기업워치]](https://img.hankyung.com/photo/202107/01.21013290.3.jpg)

-

2

코로나19가 닥치자 대다수 기업은 오프라인 매장을 줄였다. 비대면을 위한 온라인 채널 강화가 대세인 듯했다. 염태순 신성통상 회장은 달리 생각했다. 오히려 오프라인 매장을 늘릴 기회로 봤다. 임차료가 떨어져 목좋은 ...

2021.04.20 17:30

-

3

'독도는 일본땅' 주장에 애국테마주 들썩, 투자 주의 필요

애국테마주가 또 다시 들썩이고 있다. 일본 사회 교과서에 '독도는 일본 영토'라는 영유권 주장이 담겼다는 소식이 전해지면서다. 하지만 실적 개선이 뒷받침되지 않은 상황에서 투자 주의가 필요하다는 지적이...

2021.03.31 10:56

ADVERTISEMENT