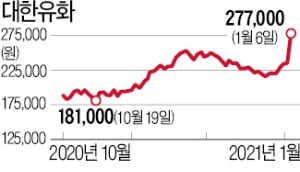

하루 17% 뛴 대한유화…"PER 7배 저평가"

대한유화는 지난 1년간 주가가 두 배 이상 올랐다. 그럼에도 12개월 선행 PER이 6.88배에 머물러 있다. 실적 추정치가 계속 개선되고 있기 때문이다. 올해 대한유화 영업이익은 2755억원으로 작년 대비 70.7% 증가할 것으로 예상된다.

대한유화 사업은 크게 화학과 2차전지 분리막용 초고밀도폴리에틸렌으로 나뉜다. 올해는 경기 회복과 전기차 보급 확대에 힘입어 두 사업부 모두 호황이 예상된다. 특히 글로벌 점유율 1위인 초고밀도폴리에틸렌의 실적 기여도가 커지고 있다.

유안타증권에 따르면 초고밀도폴리에틸렌으로 벌어들이는 영업이익은 올해 574억원에서 내년 723억원으로 증가할 전망이다. 반면 화학부문 영업이익은 올해 2902억원에서 내년 2308억원으로 줄어들 것으로 예상된다. 배터리 관련주로서 존재감이 커지고 있다는 뜻이다.

황규원 유안타증권 연구원은 “초고밀도폴리에틸렌 사업이 기업가치에 기여할 수준에 도달했다”며 “연간 판매량도 2019년 1만t 수준에서 작년 4만~5만t으로 올라섰다”고 설명했다. 증권업계에 따르면 분리막용 초고밀도폴리에틸렌 시장 규모는 올해 15만t으로 커질 전망이다. 작년(10만t) 대비 40% 이상 증가하는 수준이다. 이 시장에 경쟁사들이 진입하고 있지만 대한유화의 글로벌 점유율이 40~60%로 1위를 유지할 것으로 KTB투자증권은 예상했다.

박의명 기자 uimyung@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

대한유화 하루새 20% 가까이 급등…"PER 아직도 7배라고?"

대한유화 주가가 하루만에 20% 가까이 급등했다. 2차전지 관련주임에도 주가수익비율(PER)이 7배에 불과하다는 분석이 나오면서 매수세가 유입됐다. 6일 대한유화는 17.87% 오른 27만7000원에 마감했...

2021.01.06 15:37

-

2

경기민감주의 상승세가 지속되는 가운데 석유화학 업종의 주가 상승세가 언제까지 이어질지 관심이다. 증권사들은 연말 쇼핑 특수로 소재 수요는 증가하고, 공급은 부족한 상황이어서 주가가 추가 상승할 가능성이 높은 것으로 ...

2020.11.26 17:50

-

3

경기민감주의 상승세가 이어지는 가운데 석유화학 업종의 주가 상승세가 언제까지 이어질지 관심이다. 증권사들은 화학 소재 업체의 연말 쇼핑 특수가 기대되는데 공급은 부족한 상황이 최소 연말까지 이어질 것이라고 전망했다....

2020.11.26 15:08

ADVERTISEMENT