생수값 30%로 떨어진 원유, 개미들 1兆 베팅했지만…

-

기사 스크랩

-

댓글

-

공유

-

글자크기

-

프린트

원유 ETF·ETN, 유가 상승만큼 수익내긴 어려울 수도

장기 투자 힘들고, 상품 조기 청산 땐 투자 낭패 위험

"산유국들 감산 합의해도 유가 V자 반등 쉽지 않을 듯"

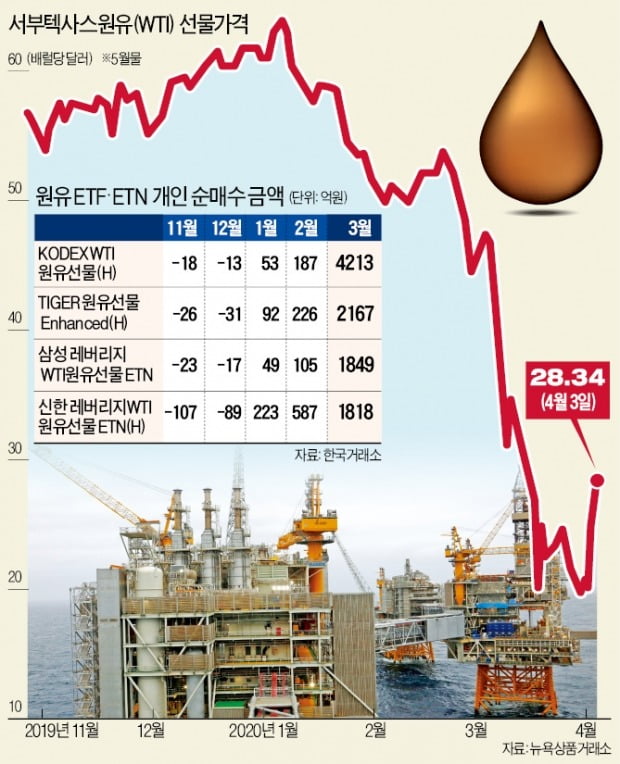

지난달 개인 투자자는 원유 선물을 기초자산으로 하는 상장지수펀드(ETF)를 6400억원어치 순매수했다. 산술적으로 유가 상승폭의 두 배를 벌도록 설계된 레버리지 상장지수증권(ETN)에도 한 달 새 4000억원의 자금이 몰렸다. 이들은 적정한 가격에 거래되도록 유동성공급자(LP)인 증권사가 쌓아놓은 물량까지 싹쓸이해 가격 조정 기능을 상실케 했을 정도다. 원유 투자 열기가 뜨겁지만 유가는 변동성이 크기 때문에 파생상품 초보자라면 특별히 주의가 필요하다는 지적이 나온다. 원유 투자 방법과 궁금증을 정리했다.

유가 급락 때문이다. 서부텍사스원유(WTI)는 3일 기준 배럴당 약 28달러였다. 원·달러 환율 1236원을 기준으로 하면 L당 210원이다. 쿠팡에서 판매하는 농심 백산수(L당 680원)의 3분의 1이 안 되는 수준이다. 지난 2월 배럴당 50달러 선이던 WTI 선물 가격은 3월 30일 20.09달러(5월물, 종가 기준)까지 떨어졌다. 며칠 새 감산 가능성이 언급되며 급등했지만 여전히 20달러대 수준이다. 개인 투자자들은 이 가격대를 ‘비상식적으로 낮다’고 판단한 듯하다. 하락장에서 삼성전자 주식을 대거 매수한 것과 같은 이치다.

② 원유 투자 어떻게, 얼마나 했나

쉽게 투자할 수 있는 ETF와 ETN을 대량 매수했다. 유가 움직임에 따라가도록 설계돼 있는 ETF와 ETN은 일반 주식처럼 거래소에 상장돼 있다. 소액으로도 분산투자가 가능해 개인들이 몰렸다. 개인 투자자는 3월 한 달간 유가 연동 ETF인 ‘KODEX WTI원유선물(H)’을 4213억원, ‘TIGER 원유선물 Enhanced(H)’를 2167억원어치 순매수했다. 전월과 비교하면 각각 23배, 10배 급증했다.

유가가 오르면 두 배로 수익을 낼 수 있는 레버리지 상품에도 한 달 새 4000억원이 몰렸다. 개인들은 ‘삼성 레버리지 WTI원유선물 ETN’을 1849억원, ‘신한 레버리지 WTI원유선물 ETN(H)’을 1818억원어치 사들였다. 유가 ETF와 ETN 네 가지는 3월 개인 순매수 종목 상위 20위에 모두 들었다.

원유를 기초자산으로 하는 국내외 파생상품에 투자하는 원유 펀드에도 개인 투자자가 몰렸다. ‘삼성WTI원유특별자산1[WTI원유-파생](A)’에는 지난달 원자재 펀드 중 가장 많은 208억원의 자금이 들어왔다.

③ 레버리지·인버스 상품, 위험성은

수익성을 극대화하기 위해 개인 투자자들은 레버리지·인버스 종목에도 많이 투자했다. 하지만 그만큼 위험성도 높다. 레버리지 상품은 유가 상승폭의 두 배가량 수익을 얻을 수 있도록 설계한 상품이다. 인버스 상품은 유가가 하락하면 수익을 낼 수 있다. 최근 국제 유가가 폭락하자 국내 인버스 상품의 한 달 수익률이 70~100%대까지 치솟았다. 반면 레버리지 상품은 60~70%의 손실을 기록했다.

일부 투자자는 고수익을 노리고 국내에는 없는, 기초자산의 세 배 이상을 버는 해외 레버리지 상품에 투자하기도 한다. 하지만 미국 증시에 상장된 일부 원유 ETF·ETN이 줄줄이 조기에 청산되는 사례가 발생해 주의해야 한다는 지적이다. 상품이 조기 청산되면 운용사는 청산가격에 맞춰 고객 계좌에 대금을 지급한다. 그러나 유가가 바닥에 머물러 있어 국내 투자자들은 손실만 보고 나갈 가능성이 크다.

④ 커지는 괴리율, 이대로 괜찮나

유가 연계 ETF·ETN에 매수 주문이 쏠리면서 비정상적으로 치솟는 가격 괴리율(원유의 실제 가치와 시장 가치의 차이)도 문제다.

유가를 따라가는 상품은 일반 주식과 달리 증권사(LP)가 개입해 가격이 유가 변동폭만큼 움직일 수 있도록 시장을 조정한다. 매수 수요가 많으면 매도 물량을 쌓고, 매도 수요가 많으면 매수 물량을 쌓아 지수와 동떨어지지 않게 관리한다. 하지만 개인 투자자들이 원유 ETF·ETN을 싹쓸이하면서 증권사가 보유한 물량까지 사버려 관리가 불가능한 상황이 발생하고 있다.

괴리율이 커지면 증권사는 주식을 추가 상장해 실제 가치 근처로 시장가격을 조정한다. 비싸게 산 투자자들은 손해를 볼 우려가 있다. 추가 상장할 때는 시장가격이 아니라 실시간 지표가치 가격으로 대량 공급하기 때문이다.

한국거래소에 따르면 이달 WTI 원유선물 ETN의 괴리율은 최대 61%까지 뛰었다. 전문가들은 커진 괴리율을 이용해 레버리지와 인버스 상품을 각각 1 대 2 비율로 담는 등 포트폴리오를 구성하면 변동성을 일부 상쇄할 수 있다고 조언한다. 또 유가가 단기간 급락하면서 근월물 선물 가격(매도)보다 원월물 가격(매수)이 비싸지는 ‘콘탱고’ 현상도 변수다. 선물이 만기가 될 때 다른 월물로 상환하면서 추가로 내야 하는 ‘롤오버’ 비용이 평소보다 크게 발생해 수익률을 깎아먹을 수 있기 때문이다.

⑤ 유가 지금 바닥? 지하가 있다면

원유 상품 투자자들은 유가가 현재 바닥 수준이고 앞으로 오를 것으로 판단해 매수했다. 하지만 바닥이 아닐 수도 있고, 바닥을 통과하는 시간이 길어질 수도 있다. 도널드 트럼프 미국 대통령이 사우디아라비아와 러시아의 감산 합의 가능성을 언급했지만 시행까진 건너야 할 산이 많다는 게 전문가들의 관측이다. 산유국들의 이해관계가 달라 협상 과정이 길어질 수 있다. 코로나19 변수도 현재 진행형이라 유가의 단기 방향에 대한 섣부른 판단은 주의해야 한다는 게 전문가들의 지적이다.

설지연 기자 sjy@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

OPEC+ 감산협상 연기 소식에…WTI 선물 '9%대' 급락

석유수출국기구(OPEC)와 10개 산유국 연합이 참여한 OPEC+의 감산 협상을 위한 긴급회의가 6일에서 9일로 연기되면서 국제 유가가 급락하고 있다. 6일 인베스팅닷컴에 따르면 오전 8시15분 현...

2020.04.06 08:31

-

2

이라크, 미국에 원유 감산 동참 촉구…"감산 합의 낙관"

이라크 석유부는 사메르 알갑반 이라크 석유장관이 산유국 사이에서 감산 합의가 새롭게 성사된다면 미국 등도 이에 동참해야 한다고 촉구했다고 5일(현지시간) 밝혔다.석유부 대변인실에 따르면 알갑반 장관은 이날 "새 감산...

2020.04.05 22:55

-

3

트럼프 "러·사우디 감산 합의 안하면 수입원유에 관세"

도널드 트럼프 미국 대통령(사진)이 러시아·사우디아라비아산 원유에 수입관세를 부과할 수 있다고 밝혔다. 러시아와 사우디가 감산에 나서도록 압박하기 위한 조치다. 트럼프 행정부는 원유 관세의 위력을 높이기...

2020.04.05 17:46

ADVERTISEMENT