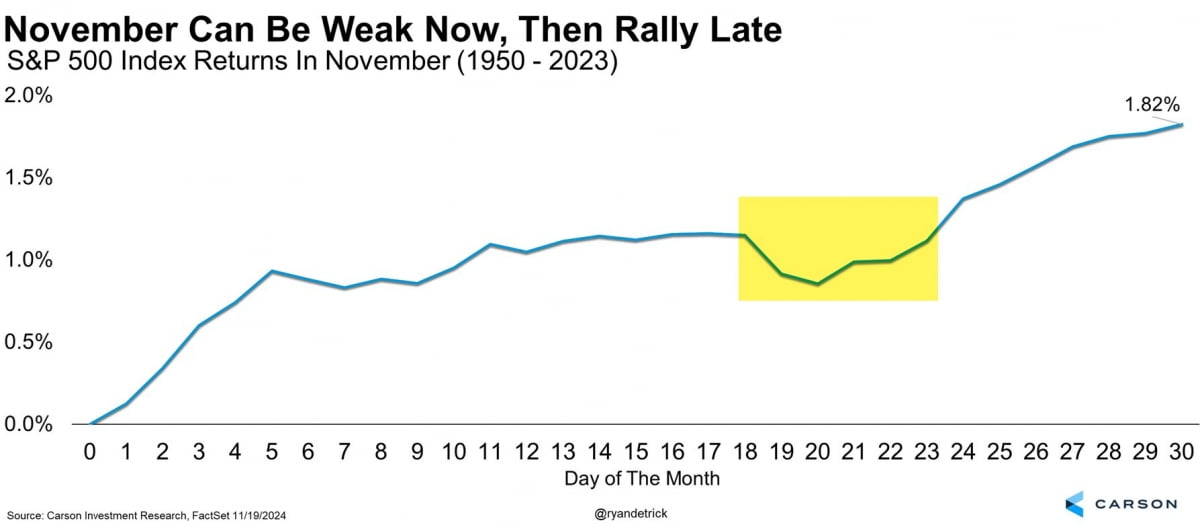

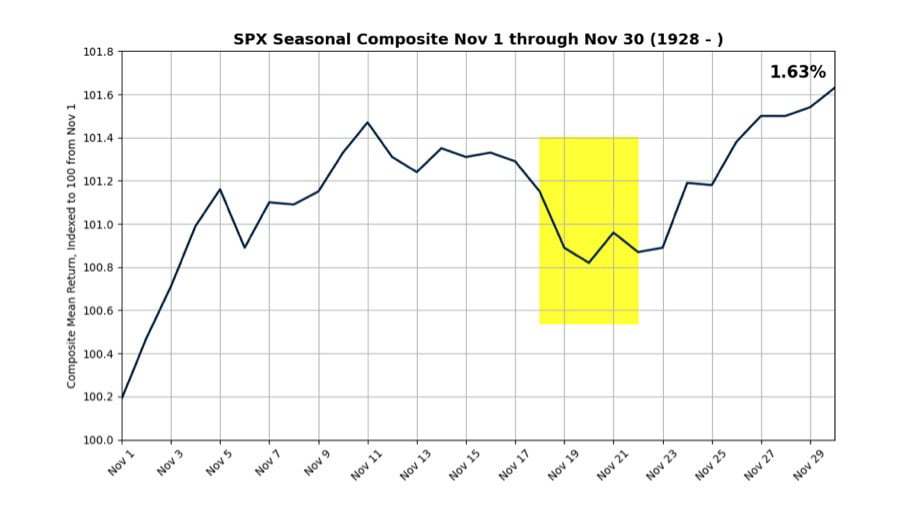

'트럼프 트레이드'는 이어졌습니다. 여전히 잘 버티고 있는 미국 경제가 내년부터는 트럼프 행정부의 감세, 규제 완화로 인해 더욱 개선될 것이란 기대에 기반한 것입니다. 금융과 산업, 소형주 등 경기에 민감한 주식은 전날에 이어 22일(미 동부시간)에도 큰 폭으로 올랐습니다. 엔비디아 알파벳 등 빅테크가 흔들리면서 지수 상승 폭은 크지 않았지만 말이죠. 다음주부터는 랠리가 다시 본격화될 것이란 관측도 나옵니다. 과거를 보면 11월 말부터 계절적으로 증시로 자금이 몰리면서 상승세가 가팔라졌다는 분석입니다.

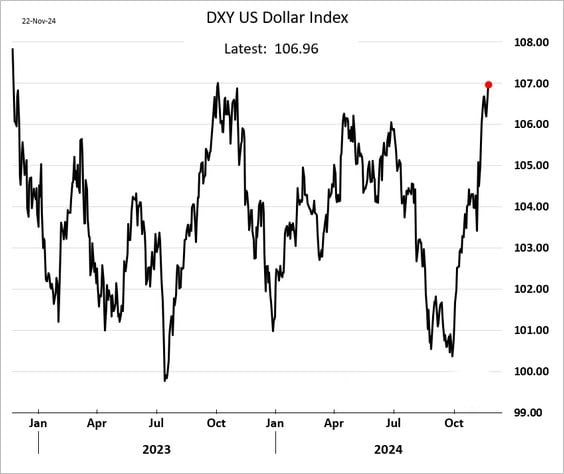

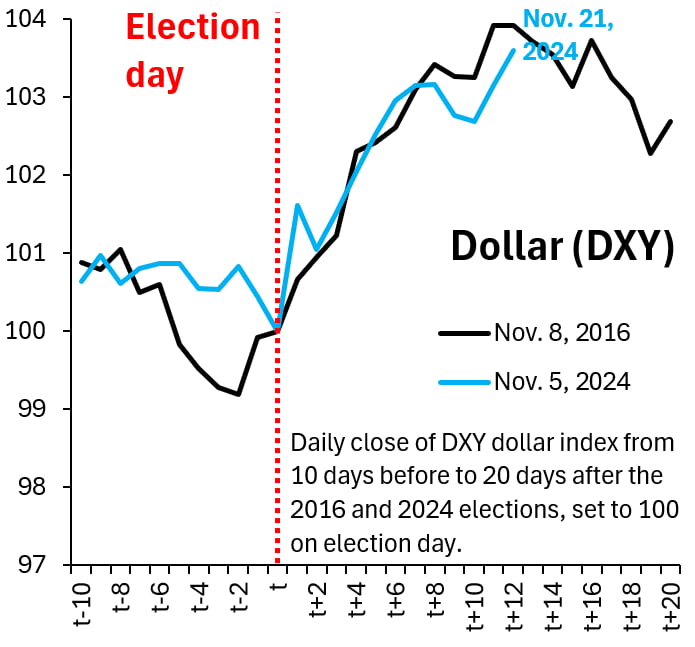

달러는 어디로 갈까요? 짧은 기간에 폭등한 만큼 단기 조정이 나타날 것이란 시각이 있습니다. ING는 "달러는 이미 크게 상승했다. 유로화가 두 달 만에 7% 가까이 하락한 것은 예외적인 일이다. 게다가 달러는 일반적으로 12월에 약세를 보인다"라고 지적했습니다.

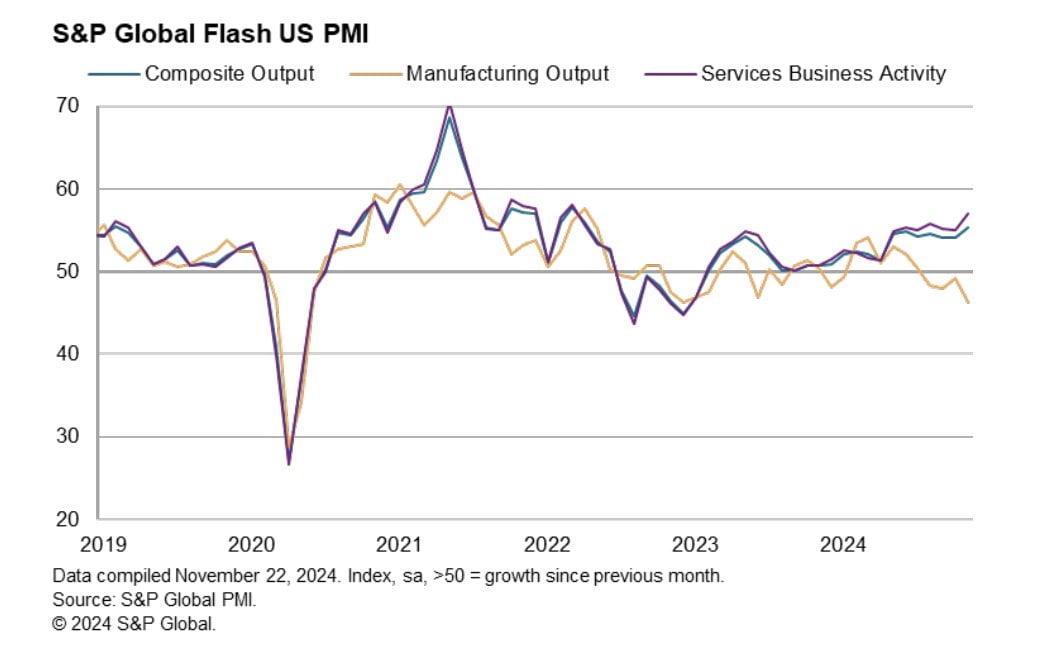

오전 9시 45분 S&P 글로벌이 발표한 미국의 11월 종합 PMI는 55.3으로 10월(54.1), 예상(54.3)을 모두 넘어섰습니다. 제조업과 서비스업 모두에서 경제 활동이 가속했습니다. 서비스업은 10월보다 2포인트 상승한 57.0으로 집계됐습니다. 32개월 만의 최고 기록입니다. 제조업도 10월보다 0.3포인트 오른 48.8로 나왔습니다. 세부 지수중 고용의 경우 제조업에서는 4개월 만에 증가했지만, 서비스업에서는 감소한 것으로 나타났습니다. 일부에선 서비스 경제 활동 가속에도 고용이 감소한 것을 생산성 향상(이익 증가)으로 해석하기도 했습니다.

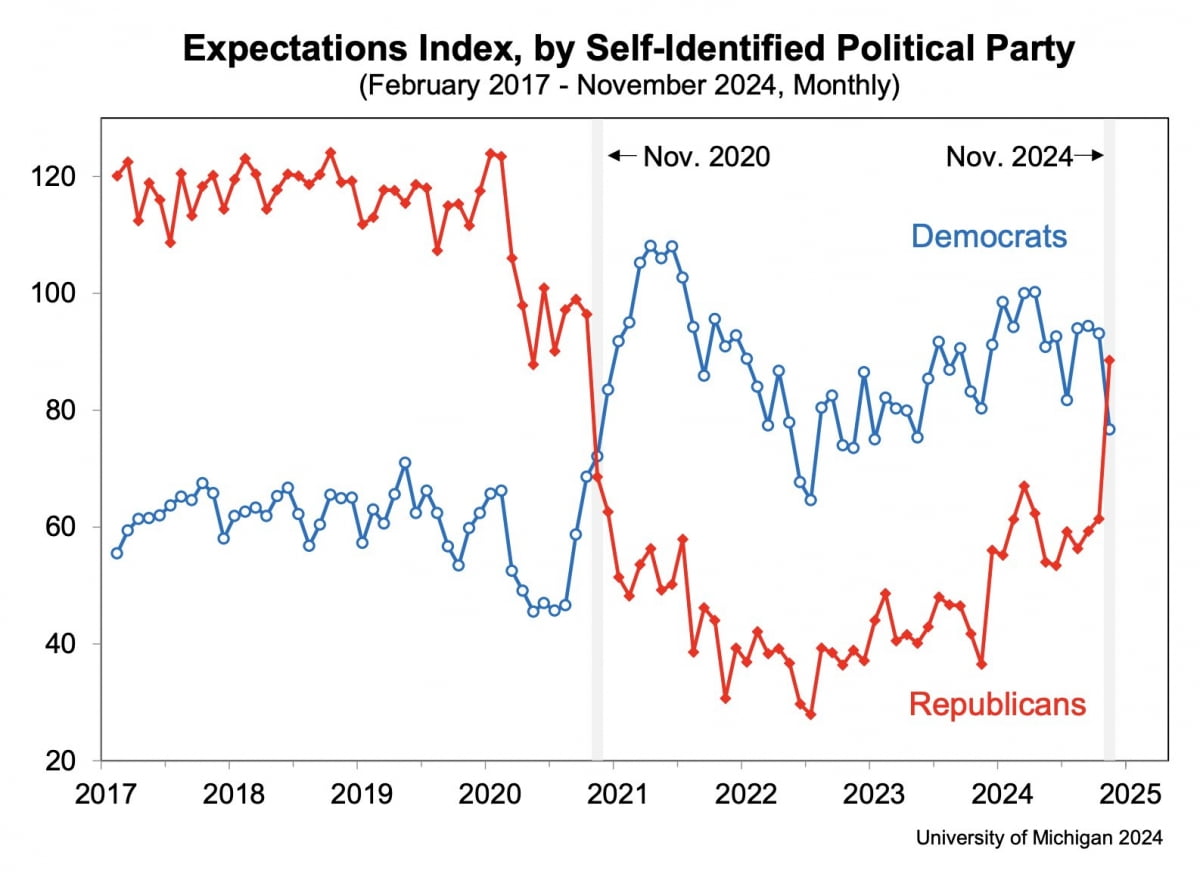

오전 10시 미시간대가 발표한 11월 소비자심리지수는 71.8로 나왔습니다. 예상(73.9)이나 예비치(73.0)보다 낮았습니다. 10월(70.5)보다는 여전히 나았지만요. 이는 대선 결과에 따른 것으로 분석됐습니다. 조애너 수 교수는 "기대 지수는 공화당 지지층에서 급등했고 민주당에서는 하락했다. 트럼프 당선자의 정책이 경제에 미치는 영향에 대한 이견이 반영된 것"이라고 설명했습니다.

뉴욕 증시는 종일 시소를 탔습니다. 오전 9시 30분 주요 지수는 -0.1~0%의 약보합권에서 출발했습니다. 경제 데이터들이 발표된 뒤에는 플러스권에 머물렀습니다. 오후 4시 S&P500 지수는 0.35% 올랐고 나스닥은 0.16% 상승했습니다. 다우는 0.97%나 뛰었습니다.

유명 암호화폐 투자자인 마이크 노보그라츠는 "트럼프부터 상무부 장관으로 지명된 하워드 러트닉까지 다음 정부 테이블에 있는 모든 사람이 암호화폐 세계를 좋아한다. 다음 행정부는 엘리자베스 워런, 게리 겐슬러 시대와 매우 다를 것"이라고 말했습니다.

그렇다고 계속 오르기만 할 것이란 얘기는 아닙니다. 그는 "어느 순간 워시아웃(wash out : 쓸려나가는 것)이 있을 것이다. 지금은 그게 보이지 않는다. 아마도 내년이 올 때까지는 일어나지 않을 수도 있다. 하지만, 엄청난 일방적 거래가 있을 때, 뭔가가 터지고 모두가 반대로 달려가는 일이 생긴다. 아시다시피, 그것이 지금 이 시점에서 크립토의 본질"이라고 말했습니다.

배런스는 "워런 버핏이 비트코인을 '쥐약'이라고 평가한 것에 동의하지 않더라도 여전히 투기적 자산이다. 지금 사는 사람은 10만 달러 정도에 살 것인데, 그 수준에서 부자가 될 가능성은 작다"라고 지적했습니다. 그러면서 마이크로스트레티지가 어제 16% 급락한 것을 들면서 위험성을 상기시켰습니다. 마이크로스트레티지는 오늘은 6.19% 반등했습니다.

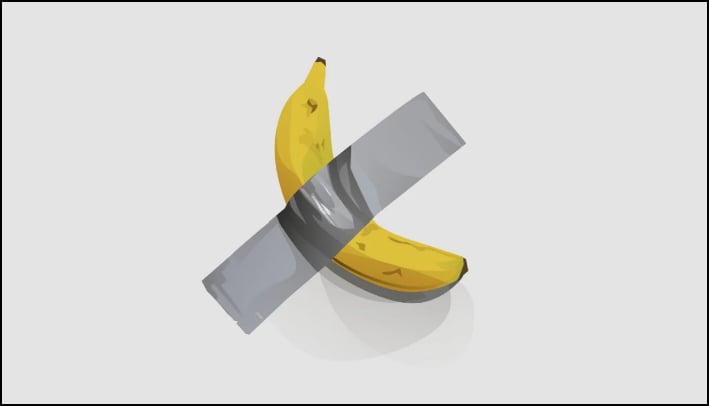

암호화폐 플랫폼 Tron의 설립자인 중국 기업가 저스틴 선은 이번주 소더비에서 벽에 덕트 테이프로 붙인 바나나를 620만 달러에 샀습니다. 마우리치오 카텔란의 상징적 작품 '코메디언'입니다. 일부에선 이를 놓고 암호화폐의 버블을 상징하는 사건이라고 지적합니다.

BCA리서치는 "S&P500 지수가 이렇게 비싸게 거래된 기간은 1960년 이후로 전체 기간의 2%에 불과하다"라고 지적했습니다. 닷컴버블이 터지기 전 1999년 후반~2000년 초반 때밖에 없었다는 것이죠. 그렇다고 금세 주가가 하락할 것이란 얘기는 아닙니다. BCA리서치는 "증시에서 밸류에이션은 중요해질 때까지는 중요하지 않다. 밸류에이션은 주요 전환점에서만 중요하다. 보통 경기 사이클 정점, 그리고 저점에서 그렇다"라고 설명했습니다. 즉 경기가 꺾이는 시점에서 밸류에이션이 너무 비싸거나, 경기가 살아날 때 너무 싸거나 할 때 시장에 큰 영향을 미친다는 얘기입니다.

UBS는 "미국 주식에 대한 환경이 여전히 건설적이라고 믿는다. 우선 이익 성장이 확대되고 있다. 올해 S&P500 기업의 주당순이익(EPS) 성장률이 11%(250달러)이고 2025년에는 8%(270달러)에 달할 것으로 본다. 밸류에이션은 절대적 측면에서 높지만, 안정적인 거시 환경을 고려할 때 합리적이라고 생각한다. 역사적으로 Fed가 연착륙으로 가는 흐름에서 금리를 인하할 때 주식은 첫 번째 금리 인하 이후 12개월 동안 평균 18% 상승했다. 트럼프 정책 불확실성이 거래 범위를 넓힐 수 있지만, 주식에 대한 기본 배경은 여전히 유리하다"라고 밝혔습니다.

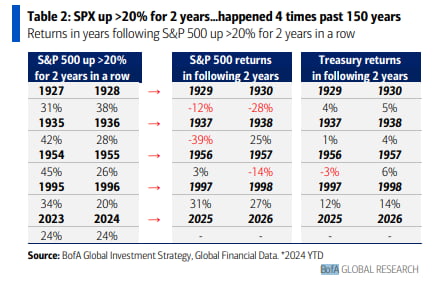

뱅크오브아메리카는 밸류에이션보다 채권 수익률에 주목합니다. 마이클 하넷 전략가는 "S&P500 지수가 2년 연속 20% 이상의 플러스 수익률을 향해 나아가고 있는데, 이는 지난 150년간 단 4번만 발생한 일"이라고 밝혔습니다. 1927~28년, 1935~36년, 1954~55년, 1995~96년에만 있었다는 것이죠. 그런 일이 생긴 이후 2년간을 조사했는데요. 1929년과 1930년에는 각각 12%, 28% 폭락했었고요. 1937년에는 39% 떨어졌다가 1938년 25% 반등한 것으로 조사됐습니다. 또 1956년엔 3% 올랐지만 1957년에는 14% 떨어졌고요. 하지만 1997년, 1998년에는 각각 31%, 27% 폭등 장세가 지속했습니다.

과연 내년에 채권 금리가 하락세를 보일까요?

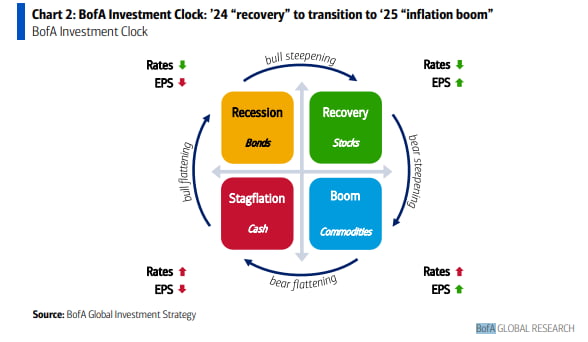

하넷은 뱅크오브아메리카가 만든 '투자 시계'를 보면 "지금은 주가가 강세를 보이는 '경기 회복' 단계인데 이는 더 낮은 금리와 더 높은 EPS(2024)를 뜻한다"라고 설명했습니다. 그러면서 "이는 원자재가 강세를 보이는 '경기의 붐' 단계로 이어지는데 이 단계의 특징은 더 높은 금리와 더 높은 EPS"라고 지적했습니다. 그는 "지금 나타나고 있는 수익률 곡선의 '베어 스티프닝(bear steepening)'은 2025년 '인플레이션 붐'과 '금리 인하 기대 축소'를 반영하는 전환기를 가리킨다. 채권 수익률은 2025년 초 위험자산 상승을 제한할 수 있는 수준으로 향할 수 있다. 실질금리는 2.5%를 초과하고, 장기금리는 5% 이상, 단기금리는 4.5% 이상이 될 것으로 보인다"라고 내다봤습니다. 하넷은 기본적으로 비관론자입니다.

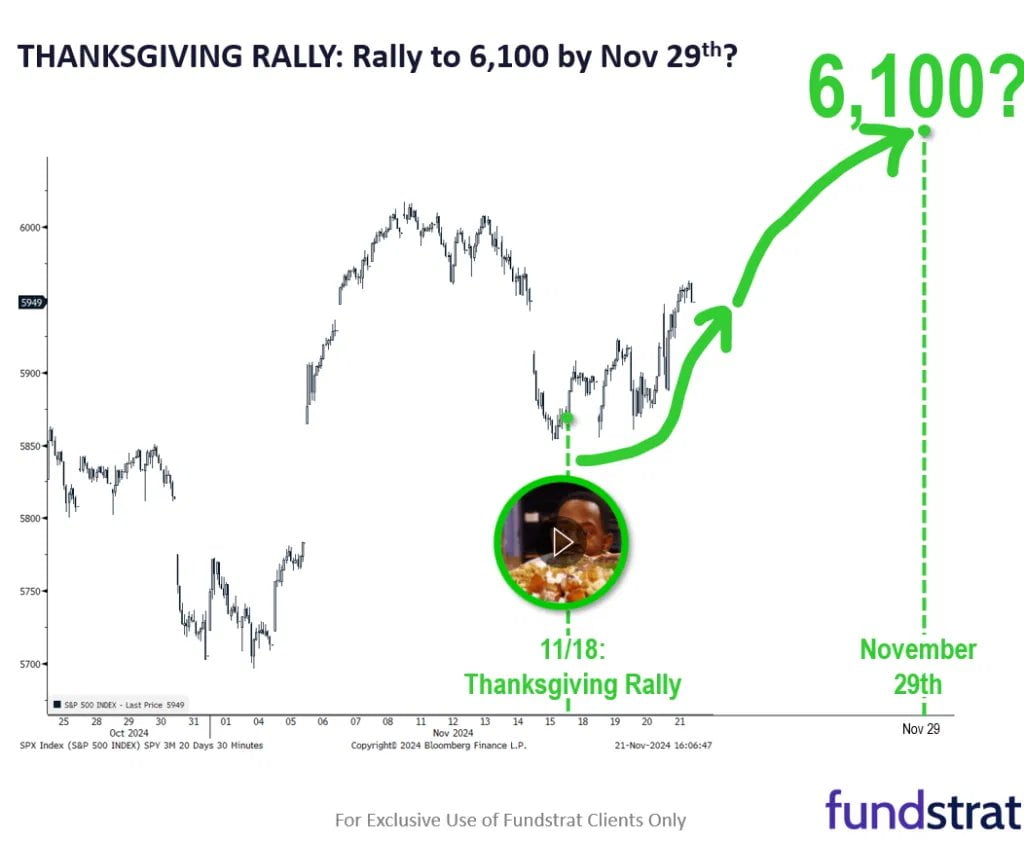

낙관론자의 세상인데요. 대표적 낙관론자인 펀드스트랫의 톰리 설립자는 다음주 '땡스기빙 랠리'를 예고했습니다. 11월 29일까지 주가가 6100까지 갈 수 있다는 것입니다. 그는 네 가지 이유를 제시했습니다. ▲트럼프 풋(시장 지원) ▲Fed 풋이 살아있고 ▲재무장관 인선 발표가 상승장 촉매제가 될 수 있다고 봤습니다. 또 ▲조정을 받는 이번 주에도 주가가 1.7%(소형주는 4.5%) 오르면서 랠리 모멘텀은 이어지고 있다고 주장했습니다.

뉴욕=김현석 특파원 realist@hankyung.com

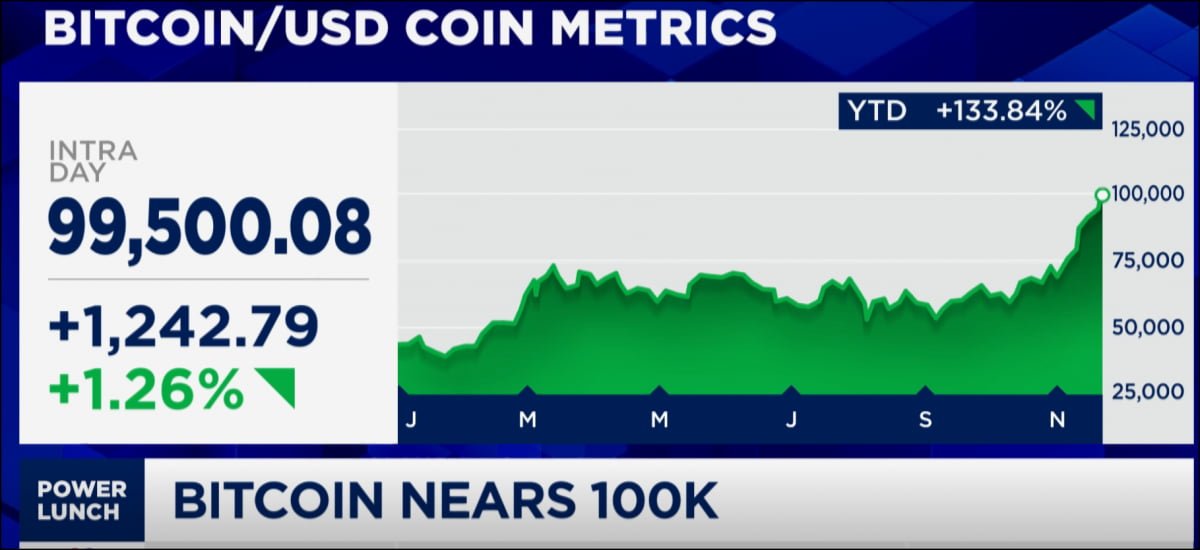

![[포토] 비트코인 10만달러 '눈앞'](https://img.hankyung.com/photo/202411/01.38727060.3.jpg)