단기납 종신보험을 둘러싼 생명보험업계 ‘치킨 게임’이 일단락될 전망이다. 보험사들이 너도나도 환급률을 올리면서 과당 경쟁 우려가 커지자 금융감독원이 제동을 걸고 나서면서다. 하지만 작년부터 보험사들이 규제를 우회하는 방식으로 출혈 경쟁을 이어가 근본적인 처방이 필요하다는 분석이 나온다. 보험사 건전성 악화 시 결국 금융소비자에게 피해가 이어질 수 있다는 지적이다.

환급률 120%대 조정

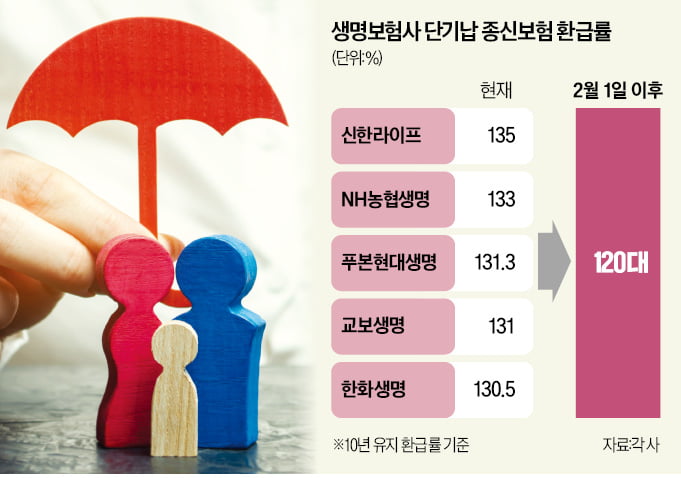

29일 보험업계에 따르면 한화·교보생명 등 주요 보험사는 다음달부터 단기납 종신보험(10년 유지) 환급률을 현행 130%대에서 120%대로 낮출 계획이다. 환급률은 보험을 해지하면 그동안 낸 보험료를 돌려받는 비율이다.

단기납 종신보험은 기존 종신보험의 납입 기간을 대폭 줄인 상품이다. 저출산·고령화로 종신보험 수요가 줄어들자 보험사들은 납입 기간을 줄이고 환급률을 높이는 식으로 상품 구조를 바꿨다. 작년부터 단기납 종신보험 판매에 본격적으로 드라이브가 걸렸다. 새 회계제도(IFRS17)에서는 종신보험 등 보장성 보험을 많이 파는 게 단기 실적을 끌어올리는 데 유리하기 때문이다. 금융소비자도 환급률이 높아지면 나쁜 것이 없었다. 수요자와 공급자 모두 윈윈할 수 있어 단기납 종신보험은 날개 돋친 듯 팔려나갔다.

하지만 보험사 간 경쟁이 과열 양상을 보이면서 분위기가 바뀌었다. 최근 문제가 된 상품은 고객이 보험료를 5~7년간 납입하고 계약을 10년 동안 유지하면 납입한 보험료의 130% 이상을 돌려준다. 보험사들은 ‘보험 보장을 받으면서 원금에 이자까지 붙는다’는 점을 적극 홍보했다. 보장성 보험을 저축성 보험처럼 판매하면서 소비자 피해 우려가 커졌다. 단기납 종신보험은 납입 도중 계약을 해지하면 원금의 절반도 돌려받지 못하는 구조로 설계돼 있다.

불완전판매 가능성이 제기되자 금융당국이 칼을 빼 들었다. 금감원은 지난주부터 주요 생보사를 대상으로 단기납 종신보험 판매와 관련해 현장·서면 점검을 하고 있다.

당국 개입 실효성 우려

다음달부터 단기납 종신보험 환급률이 내려가면서 과당경쟁은 잦아들 것으로 예상된다. 다만 이달 말까지 절판 마케팅은 절정에 달할 수 있다는 관측이 나온다. 실제 영업 현장에서는 ‘지금이 마지막 기회’라는 식의 모객 행위가 일어나고 있는 것으로 전해졌다.

업계에서는 “언제든 비슷한 문제가 반복될 수 있다”고 보고 있다. 올초 벌어진 단기납 종신보험 경쟁만 해도 ‘치킨게임 2차전’ 성격이 강했다는 평가다. 지난해 생보업계에서는 5년납 종신보험 환급률을 105% 이상으로 높이는 경쟁이 벌어졌다. 당국이 5·7년납 종신보험 환급률을 100% 이하로 제한하자 보험사들은 10년 유지 환급률을 올리는 식으로 규제를 회피했다.

문제는 출혈 경쟁이다. 단기납 종신보험을 공격적으로 팔면 단기 실적은 개선되지만 해약환급금을 돌려줘야 하는 10년 뒤로 모든 리스크가 미뤄진다. 한 보험사 관계자는 “해지율 예상치를 낮게 잡으면 추후 예실차(예상치와 실제 수치 간 차이)가 커지면서 그만큼 손실이 늘어날 수 있다”며 “나중에 회사에 부담이 되더라도 일단 실적을 내는 게 중요하니 팔고 보자는 분위기”라고 말했다.

최근 단기납 종신보험 과당 경쟁이 설계사 영입 전쟁에서 촉발됐다는 분석도 나온다. 설계사 영입 경쟁 문제를 해소하지 않는 한 제2의 단기납 종신보험이 등장할 수밖에 없다는 설명이다. 금감원도 최근 단기납 종신보험 현장 점검 과정에서 설계사 스카우트 경쟁 문제를 함께 들여다보고 있다.