상장 석 달 만에 고평가 논란… 이틀 만에 주가 반토막

내년·2025년 당기순익으로 상장 당시 기업가치 평가

오버행 우려까지 불거져… 성장성은 여전히 높아

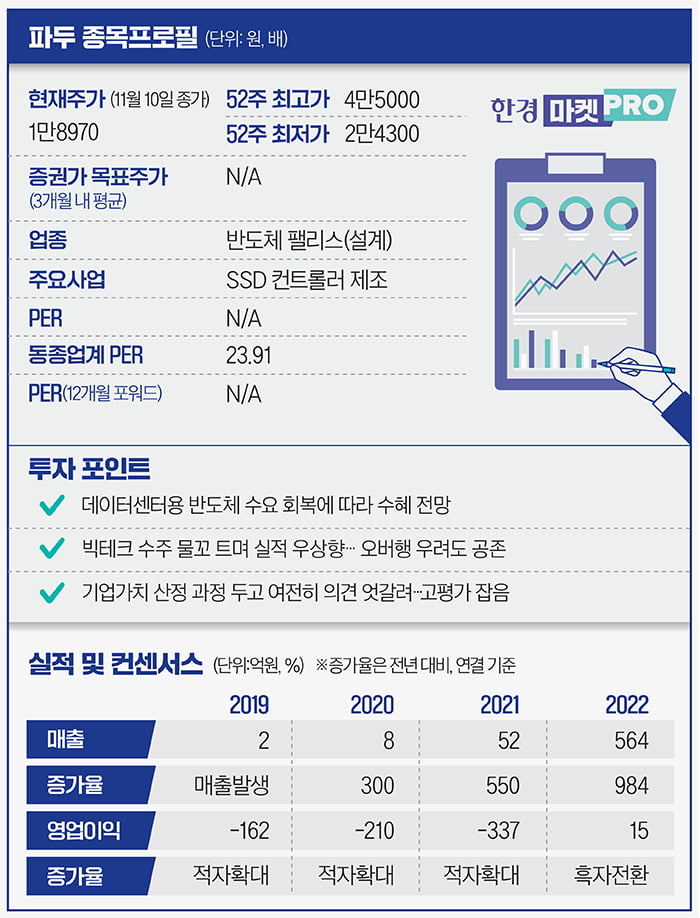

13일 한국거래소에 따르면 파두는 현재 주당 1만8970원에 거래되고 있습니다. 지난 9일 하한가를 기록한데 이어 10일에는 약 22% 내리는 등 이틀에 걸쳐 주가가 절반 넘게 하락했습니다. 지난 8월 코스닥시장 상장 당시 1조5000억원이던 시가총액은 현재 9235억원으로 쪼그라들었습니다.

1조5000억원 기업가치… 2분기와 3분기 실적 반영됐나?

지난 2015년 설립된 파두는 반도체 팹리스(설계전문) 업체입니다. 데이터센터용 저장장치(SSD)에 탑재되는 컨트롤러 분야에서 글로벌 빅테크의 인정을 받고 있죠. 현재 보유한 컨트롤러 기술력은 마벨(Marvell) 등 장기간 업력을 지닌 유명 팹리스와 비교해도 떨어지지 않는다는 평가가 나옵니다. 5세대 기준 파두의 컨트롤러는 초당 14, 10GB의 읽기와 쓰기 속도를 지녀 상당한 성능을 보여줍니다. 지난해에는 SK하이닉스와 협업을 통해 글로벌 빅테크 메타(Meta)에 컨트롤러를 공급하는 데도 성공했죠.지난 8월 상장 당시만 하더라도 파두의 기업 가치는 1조5000억원에 달했습니다. 밴드 상단인 3만1000원으로 공모가를 확정했죠. 다만 경쟁률 자체는 363대 1로 예상보다 낮은 편이었습니다.

파두 주가는 상장 이후 4만5000원까지 치솟는 등 시가총액이 2조원대를 돌파하기도 했으나 3분기 부진한 실적을 발표하면서 주가는 두 달 만에 고점 대비 반토막 났습니다. 현 주가는 공모가와 비교했을 때 38.8% 급락했죠. 파두의 3분기 연결 기준 매출액과 영업손실은 각각 3억2100만원, 148억원입니다. 전년 동기와 비교해 매출은 98% 감소했고, 적자 폭은 약 14배 이상 커졌습니다. 심지어 상장을 추진하던 지난 2분기 매출액은 5900만원인 것으로 나타났습니다.

그렇다면 1조5000억원이란 기업 가치는 어떻게 산출됐을까요, 파두는 기술특례 상장으로 코스닥 시장에 입성했습니다. 특례 상장사는 추정 손익계산서를 토대로 공모가를 산정할 수 있죠. 파두도 내년과 2025년 추정 당기순이익을 공모가 산정에 활용했습니다. 파두의 추정 매출액을 살펴보면 올해 1202억원에 이어 내년과 2025년엔 각각 3715억원, 6195억원입니다. 이 기간 당기순이익은 15억원→948억원→1899억원입니다. 비교기업으로 글로벌 팹리스 브로드컴 등을 내세웠습니다. 브로드컴의 올 2분기 매출은 8조원, 시가총액은 496조원이죠.

당장의 실적이 없는 특례상장 기업들은 미래 현금흐름을 추정해 공모가를 산출합니다. 그런데 실제 전망치를 달성하는 기업은 많지 않죠. 파두의 경우 괴리율이 상당할 것으로 보입니다. 3분기까지 누적 매출액이 180억원인 것을 감안했을 때 상장 당시 추정치(1202억원)를 달성하기까진 아직 갈 길이 멀어 보입니다. 공모가 기준이 됐던 내년과 2025년 실적 달성 여부에 관심을 가질 필요가 있습니다. 현재 메모리 반도체 업황 둔화 속 서버용 SSD 시장이 침체된 것은 파두엔 큰 악재입니다.

상장 주관을 맡은 증권사에서 실사를 통해 근거를 보강하지만 대부분 고객사의 예측치(Forecast)나 전방시장의 성장 전망에 근거한 수치를 활용하기 때문에 한계가 있습니다. 그렇다 보니 특례기업은 공모가 산정에서 거품이 낄 가능성이 높은 편이죠. 전문가들은 파두와 같은 특례 기업에 투자할 때는 실적 추이를 매 분기 확인하는 것이 중요하다고 말합니다.

큰 폭의 조정, 저가 매수 기회일 수도…향후 성장성은 긍정적

최근엔 오버행(상장 후 대규모 매도 물량) 우려까지 불거지고 있습니다. 파두는 상장 석 달 안에 풀리는 물량이 전체 주식 수의 27.48%에 달합니다. 현재 오버행 우려는 어느 때보다 큽니다. 상장 1년 뒤엔 대주주 물량 등 12.29%의 주식에 대한 보호예수가 풀립니다.업계에선 향후 파두 주가와 관련해 일정 기간 조정받은 뒤 기업가치가 재평가될 것으로 봅니다. 이는 기존 주주들의 차익 물량이 대부분 출회된 후 실적 추이에 따라 성장성이 다시 주가에 반영될 것이란 의미로도 해석됩니다.

한 증권사의 반도체 섹터 담당 애널리스트는 "파두 주가는 한동안 큰 변동성을 보일 것으로 보이는데, 큰 폭의 주가 하락은 저가 매수 기회로 삼아야 한다"면서 "성장성 자체에는 이견이 없는 만큼, 향후 실적과 업황 추이를 지켜볼 필요가 있다"고 말했습니다.

류은혁 기자 ehryu@hankyung.com

!["첫날 판 사람들이 승자"…공모주 성과 들여다보니 [신현아의 IPO그후]](https://img.hankyung.com/photo/202311/01.35035759.3.jpg)

![11월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202311/01.34886905.3.jpg)

![[속보] 가수 휘성, 자택서 숨진 채 발견…"사망 원인 조사 중"](https://img.hankyung.com/photo/202503/03.18023824.3.jpg)