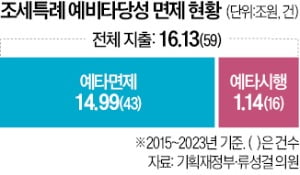

조세특례가 새로 도입될 때 타당성을 따져보는 조세특례 예비타당성 평가가 자의적인 면제 조항 때문에 유명무실하게 운영되고 있다는 지적이 나왔다. 2015년 제도 도입 후 올해까지 이뤄진 조세특례의 93%(금액 기준)가 예타 면제를 받았다. 조세특례 분야에서 ‘묻지마 예타 면제’가 이뤄지고 있는 것이다.

22일 류성걸 국민의힘 의원이 기획재정부에서 받은 국정감사 자료에 따르면 기재부는 2015년부터 올해까지 조세특례 59건 중 43건의 예타를 면제했다. 예타 면제로 이뤄진 조세지출 규모는 14조9930억원으로 전체 조세지출(16조1388억원)의 93%에 달했다. 예타를 거친 조세특례는 16건으로, 지출 규모는 1조1458억원에 그쳤다.

올해 조세특례 예타 면제 대상은 △국가전략기술 세액공제율 상향 △임시투자세액공제 △자녀장려금 대상 및 지급액 확대 △전통시장 및 문화비 사용분 소득공제율 한시 상향 △고액기부 세액공제 한시 상향 △개인택시용 간이과세자 공급 자동차에 대한 부가가치세 환급 등 여섯 건이었다.

2015년부터 시행된 조세특례 예타 평가는 새로 도입되는 조세특례의 지출 규모가 연 300억원 이상이면 조세재정연구원 등 외부 기관을 통해 도입 필요성과 기대효과, 문제점 등을 사전 평가받도록 하는 제도다. 현행 조세특례제한법은 △경제·사회적 상황 대응 △남북한 교류협력 및 국가 간 협약·조약 △국제대회·국가행사 등 일시 사업 △기존 조세특례 개선 등 네 가지를 예타 면제 사유로 규정하고 있다. 정부가 경제 상황에 기민하게 대응할 여지를 남겨둔 것이다.

문제는 이 같은 예외 조항으로 인해 대규모 지출이 수반되는 조세특례가 잇달아 예타를 면제받고 있다는 점이다. 면제 사유에 대한 정부 재량을 너무 폭넓게 인정하고 있다는 지적이 나온다. 예타를 면제받은 지난해 7건과 올해 6건 모두 ‘경제·사회적 상황 대응’이라는 명분을 앞세웠다.

류 의원은 “정부가 최근 3년간 잇달아 예타를 면제한 근로·자녀장려금은 내년에도 똑같은 이유로 예타를 건너뛸 것으로 예상된다”며 “이런 식이면 제도를 운영할 이유가 없다”고 지적했다. 이렇다 보니 근로·자녀장려금이 조세특례가 아니라 사실상 복지정책으로 변질됐다고 그는 지적했다. 올해 세법개정안에 담긴 자녀장려금 지급 조건 완화에 따른 세수 감소는 연 5300억원으로 추산된다.

![비상장 스톡옵션, 세금이 35%?…조세 특례 제대로 쓰는 법 [긱스]](https://img.hankyung.com/photo/202308/01.34353117.3.jpg)