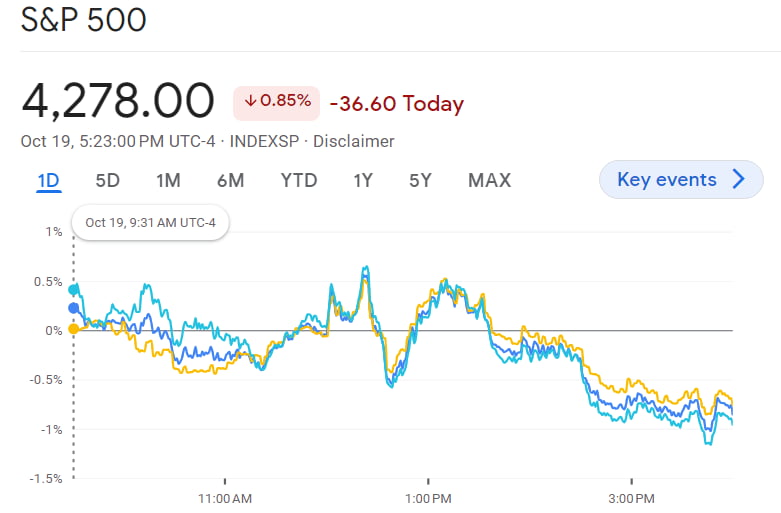

◆미국 주식 : 다우 -0.75%, S&P500 -0.85%, 나스닥 -0.96%

◆미국 채권 : 국채 10년물 4.990%(+8.8bp), 2년물 5.161%(-5.7bp)

조 바이든 미국 대통령의 '전례 없는 이스라엘 지원' 발언으로 전날 폭등했던 미국의 장기 금리는 밤새 아시아, 유럽 시장을 거쳐 19일(미 동부시간) 아침 뉴욕 채권시장에서 다시 상승세를 이어갔습니다. 아침 한때 4.981%에 달할 정도까지 치솟으면서 5%를 눈앞에 뒀습니다.

오늘 밤 8시께 바이든 대통령은 백악관 연설에서 의회에 이스라엘, 우크라이나 등에 대해 1000억 달러 규모의 지원을 승인할 것을 요청합니다. 어젯밤 미 연방 부채는 33조6490억 달러를 찍었는데요. 어제 하루 만에 580억 달러가 불어났고, 지난 한 달 만에 6040억 달러가 늘었습니다. 이건 하루 200억 달러, 1시간마다 8억3300만 달러가 증가하는 속도입니다. 그러니 채권 투자자들이 수급 불안을 걱정할 수밖에 없지요.

또 아침 9시 30분에 발표된 주간(~14일) 실업급여 청구 건수는 19만8000건으로 이전주 21만1000건, 월가 예상 21만2000건보다 크게 낮게 나왔습니다. 지난 1월 이후 최저입니다. 노동시장은 여전히 강하다는 것이죠.

시장에선 10년물 수익률이 5.2%, 5.3%까지 오를 수 있다는 관측이 나오고 있습니다. 데이터트랙리서치는 "우리는 미 국채 10년물 수익률이 안정화되기 전에 5.2%까지 갈 가능성이 있다고 본다. 10년물 금리는 인플레이션 기대가 높아진 데 따른 게 아닌 실질 금리 상승으로 인해 계속 오르고 있다. 실질 금리가 장기 평균보다 2 표준편차만큼 높다고 가정한다면 명목 수익률은 5.2%에 도달해야 한다. 5.2%까지는 얼마 남지 않았고 현재의 상승 모멘텀을 볼 때 빠르게 도달할 것으로 보인다"라고 밝혔습니다. BCA리서치는 경기 둔화, 미국 중앙은행(Fed)의 금리 인상 종료 등을 이유로 10년물 금리가 하락할 것으로 보면서도 단기적으로는 5.3%까지는 올라갈 수 있다고 봅니다. 게리 에반스 글로벌 전략가는 한국경제신문 인터뷰에서 "과거 국채 10년물 수익률이 기준금리보다 더 높아지는 상황은 한 번도 발생하지 않았다. 현재 기준금리는 5.375%이고 Fed는 점도표에서 조금 더 높게 보고 있다. 그래서 10년물 수익률이 조금 더 올라갈 수 있지만 5.3%를 넘을 가능성은 거의 없다고 생각한다"라고 말했습니다.

10년물 금리가 5%에 육박하자 채권 매수를 권하는 목소리도 커지고 있습니다. '채권왕'으로 불리는 더블라인 캐피털의 제프리 건들락 CEO는 그동안 단기물 위주의 투자를 권해왔는데, 이제는 장기 채권도 사라고 말하고 있습니다. 그는 "지난 40년 동안 이어져 온 30년물 수익률 하락 추세가 완전히 역전돼서 2년도 안 돼 400bp 가까이 급등했다. 장기 채권 가격이 50% 하락했다는 말인데, 이는 앞으로는 상승할 가능성이 있음을 뜻한다"라고 밝혔습니다. 그는 경기선행지수를 근거로 "내년 상반기에 경기 침체가 닥칠 것이다. 침체기에는 장기 국채가 좋은 단기 투자처가 될 것"이라고 말했습니다.

오늘 콘퍼런스보드가 발표한 9월 경기선행지수는 전월보다 0.7% 하락한 104.6을 기록해 18개월 연속 내림세를 보였습니다. 이는 월가 예상 0.4% 하락보다 더 내려간 것입니다. 8월 지수도 애초 0.4% 하락에서 0.5% 하락으로 하향 수정됐습니다. 콘퍼런스보드는 "내년 상반기에 얕은 침체가 나타날 가능성이 크다"라고 밝혔습니다. (경기선행지수는 상당 부분 제조업 지표에 의존해서 만듭니다. 그래서 서비스업에 더 많은 비중을 의존하는 미국 경제 상황을 잘 보여주지 못한다는 지적이 있지요.)

모건스탠리 투자 운용의 비살 칸두하 포트폴리오 매니저도 블룸버그 인터뷰에서 "10년물 국채 수익률이 5% 이상에 도달하면 이는 투자에 좋은 진입점이 될 것"이라고 말했습니다. 얼라이언스 번스타인은 "내년에 미국 경기가 악화하고 주요국 중앙은행이 기준금리 인하에 나설 것으로 보이는 만큼 채권 투자자들은 올해보다 훨씬 즐거운 한 해를 보낼 수 있을 것"이라 전망했습니다.

전날 큰 폭 하락한 뉴욕 증시의 주요 지수는 오늘 아침 0~0.4% 상승세로 출발했습니다. 가입자가 폭증한 넷플릭스가 13% 급등하면서 거래를 시작했고 TSMC가 긍정적 전망(칩 업계의 최악의 상황이 곧 끝날 수 있다. 2024년은 건강한 성장의 해가 될 것으로 기대한다)을 제시한 덕분에 반도체 주도 상승세로 출발했습니다.

넷플릭스는 900만 명에 가까운 3분기 신규 가입자와 거의 20%에 가까운 순이익 증가를 포함해 눈에 띄는 3분기 실적을 발표했었습니다. 4분기에도 월가 예상(770만 명)을 앞지르는 비슷한 가입자 증가가 있을 것으로 예상한다고 밝혔죠. 비밀번호 공유 단속으로 인해 향후 몇 분기 동안 가입자가 늘어날 가능성이 크다는 것입니다. 또 전반적으로 요금을 10% 정도 올렸습니다. 넷플릭스의 주가는 16.05% 올랐습니다.

비둘기파적인 발언과 매파적 발언과 섞여 있었고 전반적으로는 중립적이었습니다.

<비둘기파 발언>

▶"임금 데이터는 시간이 지남에 따라 2% 물가 목표에 부합하는 수준으로 점진적으로 둔화하고 있음을 보여준다."→월스트리트저널(WSJ)의 닉 티미라오스 기자는 "파월 의장에게 주목할 만한 변화다. 그는 임금 상승에 대한 우려를 나타내온 대용물(proxy)인 주거비를 제외한 근원 서비스 물가에 대해 언급하지 않았다"라고 지적했습니다.

▶"불확실성과 위험, 그리고 우리가 얼마나 멀리 왔는지를 고려하여 신중하게 통화정책을 진행하겠다."→11월에 금리 인상은 없다는 얘기입니다.

▶"긴축 속도가 빠르다는 점을 고려할 때 여전히 파이프라인에 의미 있는 긴축이 있을 수 있다."→Fed가 추가 긴축할 필요가 없다는 얘기입니다.

▶"최근 몇 달 동안 금융여건이 크게 긴축되었고 장기 국채 수익률이 긴축의 중요한 원동력이었다. 금융여건의 지속적 변화는 통화정책 경로에 영향을 미칠 수 있다. 지켜보겠다."→Fed가 추가 긴축할 필요가 없다는 얘기입니다.

▶파월 의장은 장기 금리 상승 이유에 대해 인플레이션 기대나 기준금리 인상 기대가 높아진 게 아니라 중립 금리가 높아졌을 수 있으며, 기간 프리미엄이 올라갔을 수 있다고 설명했습니다. →Fed가 추가 긴축할 필요가 없다는 얘기입니다.

▶"지정학적 긴장이 매우 높아졌다."

<매파적 발언>

▶"확실히 회복력 있는 경제를 갖고 있다. 이는 단지 금리가 오랫동안 충분히 높지 않았기 때문일 수도 있다."→'높은 금리를 오랫동안 유지하겠다'(higher for longer)라는 얘기입니다.

▶"현재 통화정책이 너무 엄격하다는 증거는 없다." →추가 인상이 가능하다는 말이죠.

▶"경제가 지속해서 추세를 넘는 성장세를 보이거나 노동시장의 긴축이 더 둔화하지 않는다는 추가 증거가 나타나면 인플레이션이 더 진전될 수 있고 통화정책을 더욱 긴축해야 할 수도 있다."

▶"어쨌든 인플레이션은 여전히 너무 높으며 몇 달간의 좋은 데이터는 인플레이션이 지속 하락하고 있다는 확신을 구축하는 데 필요한 시작일 뿐이다."

정리하면 11월에는 금리를 올리지 않을 것이지만, 향후 성장이나 인플레이션이 반등한다면 추가 긴축할 수 있다는 얘기였습니다.

모건스탠리의 엘런 젠트너 이코노미스트는 "확실히 더 비둘기파적인 어조였던 것 같다. 비록 할 일이 더 있을 수 있다고 말했지만. 그는 지난 몇 주 동안 장기 금리 상승과 관련 기준금리를 더 인상해야 하는지 의문을 제기한 많은 Fed 멤버들 진영에 합류했다. 추가 인상 확률은 확실히 줄었다. 흥미로운 점은 9월 폭발적인 고용보고서, 높은 인플레이션 보고서, 놀라운 소매 판매 보고서 등 매우 강력한 데이터를 기반으로 이렇게 말했다는 것이다. 그들이 많은 긴축을 해왔고 긴축 효과가 더 커질 것으로 확신하기 때문에 금리를 유지하기로 한 것 같다"라고 말했습니다.

하지만 장기 금리는 올랐습니다. 오후 5시께 10년물 수익률은 8.8bp 상승한 4.990%에 거래됐습니다. 글로벌 금융위기 직전인 2007년 7월 이후 16년 만에 처음입니다. 채권시장 관계자는 "여전히 인상 가능성은 살아 있다. 그리고 지금 장기 금리를 좌우하는 건 파월 의장이 아니다. 바로 채권시장 수급"이라고 말했습니다. 수급은 여전히 불안하니 파월 의장이 '영양가 없는' 얘기를 하자 다시 올라갔다는 겁니다.

주가는 내렸습니다. 다우는 0.75%, S&P500 지수는 0.85% 내렸고 나스닥은 0.96% 하락했습니다. S&P500 지수와 나스닥은 3일 연속 하락하면서 2주 내 최저치로 떨어졌습니다.

실제 파월 의장 발언을 전후해 중동의 상황이 매우 혼란스러워졌습니다. 시리아의 미군 기지가 드론 공격의 표적이 되었고, 미 해군 함정이 예멘에서 발사된 미사일 세 발과 드론을 요격한 것으로 보도됐습니다. 이란의 지원을 받는 후티 반군이 발사한 이 미사일은 미 함정을 겨냥한 게 아니라 북쪽 이스라엘 방향으로 향한 것으로 알려졌습니다. 이란이 지원하는 헤즈볼라, 후티 등 모든 무장세력이 이스라엘을 노리면서 전선이 확대될 것이란 관측이 나왔습니다. 또 ABC 뉴스는 이스라엘군이 준비되면 언제든지 가자지구 내부로 들어갈 수 있는 '허가'를 갖고 있다고 이스라엘 정부 관계자를 인용해 보도했습니다.

RBC 캐피탈 마켓의 헬리마 크로프트 원자재 전략가는 “중동에서 더 큰 전쟁을 피하기 위한 외교의 창이 닫혀 있는 것으로 보인다. 이런 불확실성은 원유 가격을 더욱 상승시킬 위험이 있다"라고 분석했습니다.

뉴욕=김현석 특파원 realist@hankyung.com

!["물가 아직도 높다" 파월에…10년물 5% 육박·3대지수 하락 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202310/ZA.34827392.3.jpg)