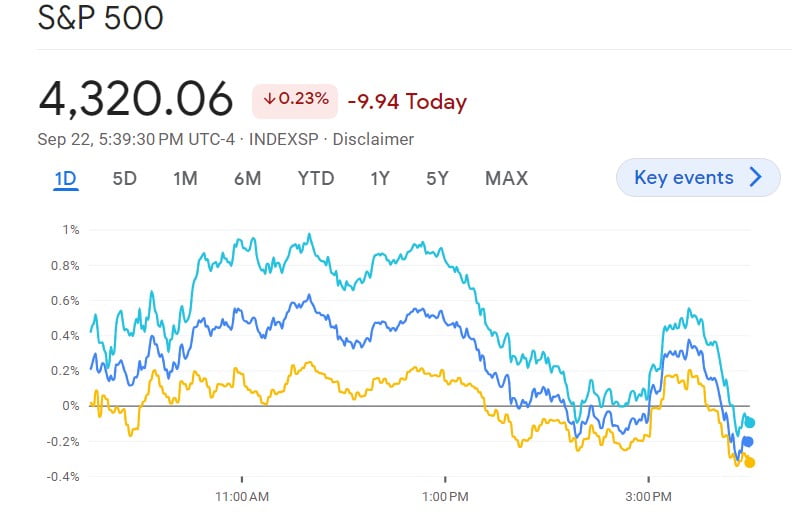

◆미국 주식 : 다우 -0.31%, S&P500 -0.23%, 나스닥 -0.09%

◆미국 채권 : 국채 10년물 4.434%(-4.6bp), 2년물 5.11%(-3.8bp)

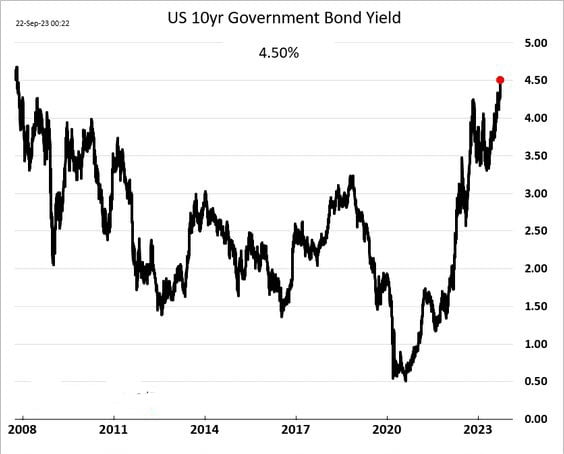

22일(미 동부시간) 먼저 개장한 아시아 채권시장에서 미 국채 10년물 수익률이 연 4.5%를 돌파했습니다.

다행히 일본은행(BOJ)이 통화정책회의에서 완화 정책을 유지하기로 하면서 금리 상승세는 꺾였습니다. BOJ는 성명서를 통해 "인내심을 갖고 초저금리 정책을 지속할 것"이라고 강조했으며 국내 및 세계 경제 전망과 관련해 "매우 높은 불확실성"이라는 문구를 두 번이나 사용했습니다. 그러면서 “필요하다면 추가 완화 조치를 주저하지 않겠다”라면서 성명서를 마무리했습니다. 우에다 가즈오 총재도 "마이너스 금리를 조정할 수 있는 금리는 크게 변하지 않았다"라고 말했습니다. 정책 전환에 대한 어떠한 암시도 없었습니다.

JP모건 자산운용의 밥 미셸 채권 글로벌 헤드는 CNBC 인터뷰에서 "일본은 수십 년 동안 캐리 트레이드(저금리 엔화를 빌려 고금리 해외 자산에 투자하는 것)의 모태였다. 그런데 일본의 수익률 곡선이 정상화되고 금리가 오르면 일본 투자자는 자국 시장으로 장기적으로 복귀할 수 있어 걱정된다. 이는 미 국채 시장의 변동성을 촉발할 수 있다"라고 설명했습니다.

오늘은 넘어갔지만, BOJ에 대한 압력은 커지고 있습니다. 오늘 일본 엔화는 추가 하락했습니다. 미 달러 대비 0.5% 안팎 떨어진 148.2엔 수준에 거래됐습니다. 미셸 헤드는 "엔화가 1달러당 150엔 이상으로 가치가 떨어지면 BOJ는 예상보다 빨리 금리 인상을 강요받게 될 것이다. 엔화 가치 하락은 (에너지 등 수입 물가를 높여) 일본은행이 원하는 것보다 더 많은 인플레이션을 가져오기 시작했다"라고 주장했습니다. 일본의 근원 CPI는 8월 전년 대비 3.1% 올라 17개월 연속 BOJ의 인플레이션 목표인 2%를 초과하고 있습니다.

뉴욕 채권시장에서 미 국채 10년물 금리는 오늘 아침 보합세로 출발했습니다. 금리가 안정세를 보이자 뉴욕 증권시장의 주요 지수는 0~0.4% 수준의 강보합세로 출발했습니다.

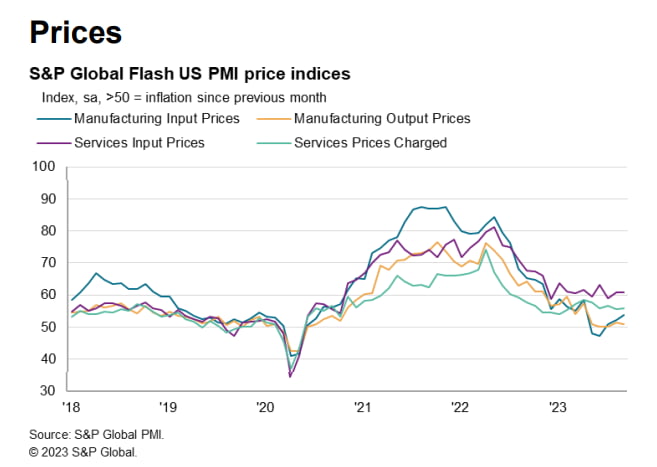

오전 9시 45분 S&P 글로벌이 발표한 9월 합성 구매관리자지수(PMI) 예비치는 50.1로 8월 50.2보다 소폭 하락했습니다. 7개월 만에 최저 수준입니다.

경제가 약간 둔화했다는 소식에 금리는 하락세로 전환됐습니다. 경제가 예상보다 강해서 9월 연방공개시장위원회(FOMC)가 매파적이었는데, 둔화한다면 덜 매파적이길 기대할 수 있겠지요. 오후 4시께 10년물 수익률은 4.6bp 내린 4.434%에 거래됐습니다. 2년물은 3.8bp 하락한 5.11%를 기록했습니다.

헤지펀드 퍼싱스퀘어를 운영하는 유명 투자자 빌 애커먼은 지난 8월 3일 "탈세계화, 높은 국방비, 에너지 전환, 복지비용 확대 등 더 높은 장기 인플레이션을 초래할 가능성이 있는 구조적 변화에 비추어 볼 때 장기 금리가 얼마나 낮은 상태인지 놀랐다"라며 30년물 국채에 대한 공매도 포지션을 공개했었는데요.

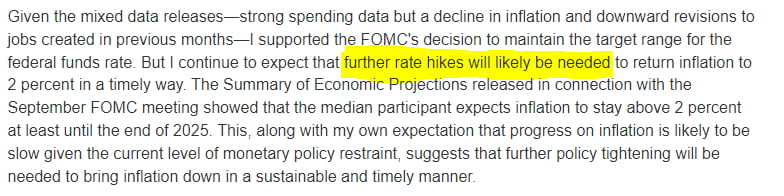

오늘 출동한 Fed 위원들도 일제히 매파적 발언을 쏟아냈습니다. 수잔 콜린스 보스턴 연방은행 총재는 "금리가 이전 전망에서 제시한 것보다 좀 더 높게, 더 오래 유지될 수 있다고 예상한다. 추가 긴축은 확실히 논의에서 배제되지 않을 것"이라고 말했습니다. 미셸 보우만 이사는 "인플레이션은 너무 높다. 인플레이션을 2% 목표치로 되돌리려면 금리를 몇 차례 추가 인상하고, 한동안 제약적 수준에서 유지하는 게 적절할 것이라고 예상한다"라고 밝혔습니다. 메리 데일리 샌프란시스코 연은 총재는 "아직 승리를 선언할 수 있는 지점에 이르지 못했다"라고 말했습니다.

다음주 여러 가지 이벤트가 많습니다.

파월 의장은 28일 공개석상에 섭니다. 다만 교육전문가들과 하는 Fed 타운홀 미팅 행사여서 이슈가 되는 발언이 나오지 않을 수 있습니다.

3분기 실적 시즌은 10월 중순에 시작될 예정이지만 다음주 마이크론과 나이키 등 중요한 기업들이 실적을 발표합니다.

투자자들은 연방정부가 10월 1일 정말 폐쇄될지 보기 위해 9월 30일까지 계속해서 워싱턴을 지켜볼 것입니다. 케빈 매카시 하원 의장 등 공화당 지도부가 어제 하원에서 임시예산안 통과를 위한 절차 투표에 두 번째 실패한 뒤 폐쇄 가능성은 커졌습니다. 핌코는 "정부 셧다운이 발생할 가능성이 커지고 있다. 우리는 ~65%보다 높다고 보는데, 지난 며칠 사이 워싱턴 사람들은 확률을 80~99%로 높이고 있다. 매카시 의장은 두 가지 선택이 있다. 하나는 민주당과 협력해 예산안을 통과시키되 의장 자리를 잃는 것이고, 두 번째는 의장 자리를 지키기 위해 당내 강경파(프리덤 코커스)와 협력해 상원 통과 가능성이 없는 예산안을 통과시키는 것이다. 권력을 가진 자들은 대개 권력을 유지하려 한다. 그래서 매카시는 두 번째 옵션을 선택할 것이다. 프리덤 코커스에게 살덩이를 내주고 정부를 폐쇄할 것"이라고 내다봤습니다.

과거 사례를 보면 정부 폐쇄가 금융시장에 타격을 줄 가능성은 그리 크지 않습니다. 장기화하지만 않는다면요. S&P500 지수는 지난 다섯 번의 정부 폐쇄 기간 상승했습니다. 그러나 폐쇄는 시장 변동성은 증가시킬 수 있습니다. 2018~2019년 35일간의 폐쇄가 발생했을 때 S&P500 지수는 첫 거래일에 2.7% 하락했고, 다음 거래일에 거의 5% 반등했습니다. 그리고 35일간의 폐쇄가 끝날 때까지는 10% 이상 상승했습니다.

정부가 폐쇄되면 고용, 물가 등 정부가 집계하는 경제 데이터 발표가 지연될 수 있습니다. 셧다운이 한 달 이상 지속한다면 Fed는 중요한 데이터 없이 11월 FOMC 회의(10월 31~11월 1일)를 갖게 될 수도 있습니다. NB프라이빗웰스의 새넌 스코시아 전략가는 "워싱턴의 폐쇄 가능성과 미국 자동차노조(UAW) 파업이 잠재적으로 고용 데이터에 약간 변동성을 초래할 수 있다. 그래서 이 두 가지가 불확실성을 높이면 Fed는 기준금리를 더 높이기보다 현 수준을 더 오랫동안 유지할 것"이라고 예상했습니다. 경제적 영향이 크지 않다면 시장에 좋을 수도 있다는 얘기입니다.

과거 연방정부 폐쇄가 발생하면 통상 금리는 하락했습니다. 불확실성 증가로 인해 안전자산 선호 현상이 커진 데 따른 것이었죠. 하지만 JP모건은 이번에는 금리 상승 요인이 될 수도 있다고 분석합니다. JP모건의 제이 배리 채권 전략가는 "양당의 정부 통치 능력이 부족하다고 인식된다면 실제로 향후 몇 주 동안 국채 수익률이 높아질 수 있다"라고 주장했습니다.

29일에는 유럽에서 9월 소비자물가(CPI) 예비치가 줄줄이 발표됩니다. 9월에 유가가 큰 폭으로 올랐다는 점에서 시장을 크게 움직일 가능성이 있습니다.

월가는 여전히 미국 경제가 연착륙을 향하고 있다고 봅니다. 향후 12개월 동안 미국의 경기 침체 확률을 15%로 추정하는 골드만삭스가 대표적입니다.

골드만삭스는 이번 주 브렌트유 가격은 향후 12개월 이내에 배럴당 100달러에 도달할 것이라고 밝혔습니다. 이전 예측인 배럴당 93달러에서 높인 것이죠. OPEC의 공급 감소와 수요 증가가 미국의 증산량을 상쇄하고도 남을 것으로 예상했습니다. 내년 브렌트유는 80~105달러 범위에 있을 것으로 전망했습니다. 그러면서도 이런 에너지 가격 상승이 연착륙을 방해할 것으로 예상하지는 않는다고 주장했습니다. 유가 랠리의 대부분은 아마도 일어났고, 인플레이션 기대치는 잘 고정되어 있으며, Fed는 근원 인플레이션(에너지, 식료품 제외)에 초점을 맞추고 있다는 것이죠.

골드만삭스는 또 경기 침체 징후로 여겨온 2년/10년물 수익률 곡선의 역전이 이번에는 침체 징후가 아니라고 주장합니다. 과거에는 투자자들이 경기 둔화에 두려움을 느낄 때 10년물 국채를 사들이면서 역전이 발생했지만, 지금은 경기 침체 가능성이 작아져 장기 국채 금리가 상승하고 있다는 것입니다. 골드만삭스는 "Fed는 인플레이션을 잡기 위해 기준금리를 높였고 (그래서 단기 금리가 더 높아졌다) 채권 투자자들은 향후 인플레이션이 냉각되어 결국 단기 금리가 중립 수준인 약 3.5%로 돌아갈 것으로 예상한다. 단기 금리가 장기 금리를 따라서 내려갈 것으로 보고 있고, 그래서 지금은 역전되어 있는 것"이라고 설명합니다.

또 생성 인공지능(AI)의 순풍도 이어질 것으로 봅니다. 해고 등 비용 절감을 해온 기술 기업들이 다시 성장을 위해 투자하고 있다는 것이죠. 그래서 내년에는 성장과 마진 상승을 보게 될 것으로 봤습니다. 엄청난 개선은 아닐 수도 있어도 말이죠. 그러면서 "기술 기업의 주가는 급등했지만, 작년 12월 이후 이익 추정치도 계속 높아지고 있다"라며 "주가수익비율(P/E)은 소폭 상승했을 뿐이므로 일부 더 오를 여지가 남아 있다"라고 분석했습니다.

하지만 유가가 상승하고 Fed가 매파적으로 나오면서 금리까지 치솟자 경기 둔화에 대한 불안감이 다시 조금씩 커지고 있습니다.

이번 주 영국은행은 금리를 동결했습니다. 영국도 역시 파월 의장이 밝힌 대로 '고금리가 장기간 유지될 것'(higher for longer)이라고 강조했습니다. 영국은행(BOE)의 휴 필 수석 이코노미스트는 이를 남아프리카공화국에 있는 '테이블 마운틴'(Table Mountain)에 비유했습니다. 정상이 넓고 평평한 봉우리로 유명한 곳이죠. 기준금리가 그렇게 정점에서 오랫동안 머무를 것이라는 얘기입니다.

아시아 시장에서 10년물 수익률이 4.5%에 도달하자 스트레티가스는 "광범위한 통화 여건(monetary conditions)은 2007년 이후 이만큼 긴축된 적이 없었다. 통화 여건이 언제든 이런 긴축적 수준에 도달하면 경기 침체가 곧 뒤따르게 된다"라고 분석했습니다.

KPMG의 켄 김 이코노미스트는 "S&P 글로벌의 합성 PMI를 보면 경제적 모멘텀이 하락하고 있다. 4개월 연속 하락해 간신히 50을 넘었다. 3분기 경제성장률은 연율 3.9% 정도로 추정되지만, PMI를 보면 4분기에는 1% 정도로 예상된다"라고 분석했습니다.

뉴욕=김현석 특파원 realist@hankyung.com

![연준 '추가 금리 인상' 발언에 하락…다우 0.31%↓ [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202309/ZA.27302852.3.jpg)