시장선 "다소 비싸다"는 지적

스마트폰선 강하지만 AI엔 약해

지분 투자 요청받은 삼성도 고심

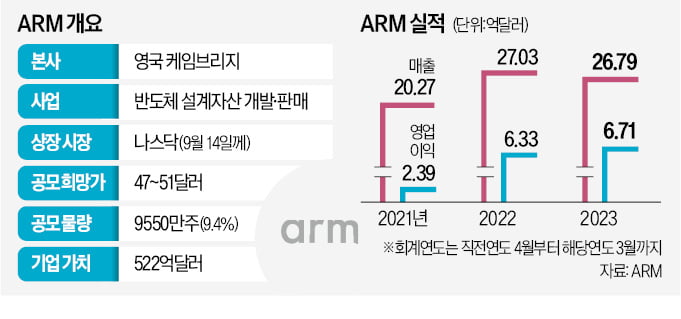

이달 중순 나스닥시장에 상장하는 영국 반도체 기업 ARM의 희망 공모가가 주당 47~51달러로 정해졌다. 기업가치는 최대 522억달러(약 72조5000억원)에 달한다. 주가매출비율(PSR·기업가치/매출)은 19.5배로 필라델피아반도체지수 소속 기업(평균 6.7배)을 크게 웃돈다. ARM이 스마트폰용 반도체 기초설계도(IP) 시장의 독점 기업이란 점을 감안해도 ‘고평가됐다’는 분석이 나온다. 수년간 매출이 정체했고 신사업 발굴 성과가 크지 않다는 이유에서다. ARM의 지분 투자 요청을 받은 삼성전자도 선뜻 수락하지 못하고 고심하고 있다.

○지분 9.4% 시장에 나온다

ARM은 5일(현지시간) 미국 증권거래위원회(SEC)에 개정된 증권신고서를 제출했다. 1990년 설립된 ARM은 스마트폰의 두뇌 역할을 하는 애플리케이션프로세서(AP)의 IP를 고객사에 제공하고 라이선스비와 로열티를 받는 기업이다. 애플, 삼성 등이 ARM의 IP를 바탕으로 칩을 설계하고 개발한다. ‘투자의 귀재’로 불렸던 손정의 회장의 소프트뱅크가 2016년 지분 100%를 매입했다.

ARM 지분 100%를 보유 중인 소프트뱅크는 전체 지분의 9.4%인 9550만 주를 공모를 통해 시장에 내놓을 계획이다. 희망 공모가격은 주당 47~51달러로 정해졌다. 이 경우 기업가치는 최소 481억달러, 최대 522억달러가 된다. 소프트뱅크가 목표한 기업가치(620억달러)엔 못 미치지만 2016년 인수가(320억달러), 엔비디아가 제시한 매입 가격(400억달러)보다는 크다.

○AI 고전, 車·PC는 선전

기업가치 상단(522억달러)과 2023회계연도(2022년 4월~2023년 3월) 매출인 26억7900만달러를 기준으로 계산한 ARM의 PSR은 19.5배다. ARM이 스마트폰 AP용 IP 시장 점유율 99%(2022년 기준)를 기록한 독점 기업인 점을 감안하더라도 ‘지나치게 고평가됐다’는 분석이 나온다. 마이크로소프트(11.9배), ASML(10.7배) 등 주력 시장에서 독점적 지위를 가진 다른 기업에 비해서도 마찬가지다.

ARM 매출도 최근 정체 상태다. 2021회계연도 20억2700만달러에서 2022회계연도 27억300만달러로 늘었지만 2023회계연도엔 26억7900만달러로 감소했다. 글로벌 스마트폰 시장이 꺾이면서 AP 수요가 줄었다.

돌파구로 삼고 있는 건 자동차·클라우드·데이터센터·노트북에 들어가는 중앙처리장치(CPU)용 IP 시장이다. 차량용 CPU와 PC에선 성과가 나오고 있다. 삼성전자, 퀄컴 등이 ARM의 IP가 적용된 자동차용 CPU를 개발하면서 관련 시장 점유율은 2020년 33.0%에서 2022년 40.8%까지 올라갔다. PC에서도 애플이 ARM 기반 CPU인 M1, M2칩을 자사 노트북 ‘맥’에 적용했다.

하지만 인공지능(AI) 반도체와 직결되는 클라우드와 데이터센터 CPU용 IP 시장의 점유율은 각각 10.1%, 16.2% 수준이다.

○중국 ARM 리스크 불거져

대체재로 꼽히는 무료 IP ‘리스크파이브(RISC-Ⅴ)’의 등장도 위험 요인으로 꼽힌다. 최근 ARM의 고객사는 의도적으로 리스크파이브를 활용한 칩을 개발하며 대항마로 육성 중이다. 매출의 24%(2022년 기준)를 차지하는 중국 ARM이 사실상 중국 정부의 손에 들어가 영향력을 잃은 것도 부정적 대목으로 평가된다.

소프트뱅크로부터 지분 투자를 제안받은 삼성전자는 고심 중이다. ARM은 증권신고서에 “삼성전자 TSMC 등 10개사가 지분 투자에 관심을 보였지만 결정된 것은 없다”고 적었다. 삼성전자 내부에선 ‘지분 투자의 실익이 크지 않다’는 의견이 강한 가운데 최근엔 “손 회장과의 관계, ARM의 상징성을 감안할 때 1000억원 정도 투자하는 것은 나쁠 게 없다”는 주장도 나온다.