재정계산위 18개 시나리오

"2093년까지 고갈 막는 게 목표"

충족하는 시나리오, 18개 중 5개

더 내고, 같은 수준, 더 늦게 수령

보험료율 18% 재정 안정되지만

고소득층, 낸 돈보다 덜 받아 한계

선택지 너무 많아 정부 '부담'

"2093년까지 고갈 막는 게 목표"

충족하는 시나리오, 18개 중 5개

더 내고, 같은 수준, 더 늦게 수령

보험료율 18% 재정 안정되지만

고소득층, 낸 돈보다 덜 받아 한계

선택지 너무 많아 정부 '부담'

○‘70년 뒤에도 고갈 막기’ 목표

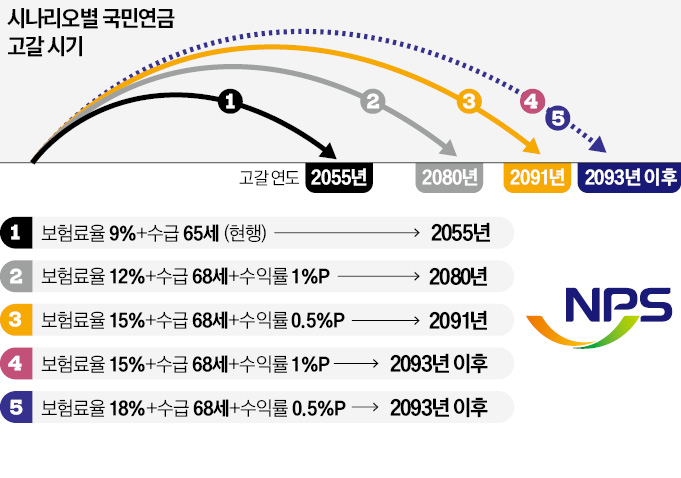

재정계산위는 구체적으로 보험료율과 관련해 12%, 15%, 18%로 올리는 안을 제시했다. 2025년부터 매년 0.6%포인트씩 각각 5년, 10년, 15년간 올리는 방안이다. 이 경우 연금 고갈 시점은 각각 2063년, 2071년, 2082년으로 늦춰진다. 김 위원장은 “모든 시나리오에서 보험료율을 2025년부터 연 0.6%포인트씩 같은 속도로 인상해야 한다는 똑같은 메시지를 명확히 보여줬다”며 “(기금운용) 수익률이 좋으면 (가령) 보험료율을 14% 인상에서 멈출 수 있는 것이고 안 좋으면 더 올려야 한다는 것”이라고 했다.

연금 수급 개시연령은 단계적으로 66, 67, 68세로 늦추는 방안을 내놨다. 수급 개시연령이 65세로 높아지는 2033년부터 다시 단계적으로 나이를 높이는 안이다. 연금 고갈 시점이 각각 2057년, 2058년, 2059년으로 미뤄진다.

기금 수익률과 관련해선 향후 70년간 연평균 수익률을 기존(연평균 4.5%)보다 0.5%포인트와 1%포인트 올리는 방안을 제시했다. 이 경우 연금 고갈 시점은 각각 2057년과 2060년으로 연기된다.

○“보험료 매년 0.6%포인트씩 인상해야”

어떤 경우에도 70년 뒤에는 연금 고갈을 막을 수 없다. 재정계산위는 이에 따라 보험료율 인상과 수급 개시연령 연장, 기금 수익률 제고를 조합하는 방안에 무게를 뒀다.재정계산위가 제시한 시나리오는 총 18개지만 이 중 ‘2093년 이후에도 연금 고갈을 막는다’는 목표에 부합하는 안은 5개뿐이다. 우선 보험료율을 15%로 높이면서 수급 개시연령은 68세로 늦추고, 기금 수익률을 1%포인트 높이는 안이다. 이 같은 조합이 현실화하면 2093년에도 그해 필요한 연금지급액의 8.4배만큼 적립금이 남는다.

보험료율을 18%로 높일 경우엔 수급 개시연령을 68세로 늦추거나 기금운용수익률을 1%포인트 이상으로 높이는 선택지 가운데 하나만 택해도 2093년까지 연금 고갈을 막을 수 있다. 하지만 보험료율을 18%로 올리면 고소득층은 낸 보험료보다 받는 연금이 적어지는 문제가 발생한다. 사실상 ‘보험료율 15%, 수급 개시연령 68세, 기금 수익률 1%포인트 제고’에 재정계산위의 무게가 실렸다는 분석이 나오는 배경이다. 김 위원장은 “국민 수용성 등을 감안하면 보험료율은 15%로 높이면서 다른 재정안정화 방안을 결합하는 것이 현실적”이라고 말했다.

재정계산위는 수급 개시연령이 늦춰지는 데 맞춰 현재 만 59세인 국민연금 가입 상한도 단계적으로 높이고 정년 연장 등 노동제도도 함께 개편해야 한다고 권고했다. 일각에선 시나리오가 너무 많다는 지적도 나온다. 5년 전 재정계산위는 2개 개편안을 제시했다.

황정환 기자 jung@hankyung.com