대신증권은 29일 뷰노에 대해 올 2분기 영업손실 확대는 일회성 비용 때문으로, 3분기부터 분기 매출이 개선될 것으로 예상했다. 투자의견과 목표주가는 제시하지 않았다.

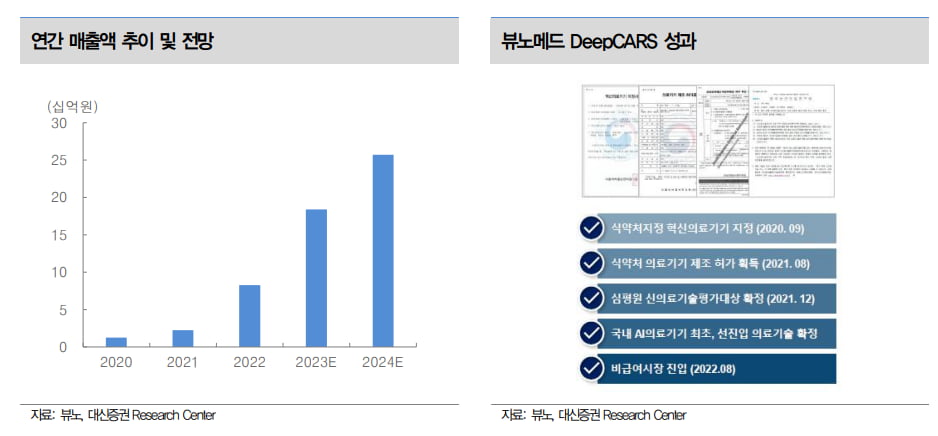

뷰노는 2023년 2분기 매출 30억원, 영업손실 53억원을 기록했다. 매출은 전년 동기 대비 385% 증가했다. 매출 증가에도 영업손실이 증가한 이유는 일회성 비용이 반영돼서다. 올 2분기에 전환사채(CB) 콜옵션 이전비용, 임원 퇴직금, 최고경영인(CEO) 성과기반주식 등이 반영됐다. CEO 성과기반주식 관련 비용 11억원은 3분기에 환입될 예정이다.

한송협 연구원은 “뷰노의 강점은 높은 실적 가시성과 다양한 분야의 솔루션 제공”이라고 말했다. 회사의 실적을 이끄는 건 ‘뷰노메드 딥카스’다. 이 제품은 구독형(SaaS) 모델을 채택해, 설치될 때마다 고정 매출이 추가되면서 매출이 늘고 있다. 2022년 9억원에 불과했던 예후·예측 솔루션 매출은 올 1분기 12억원, 2분기엔 19억원으로 성장했다.

한 연구원은 “8월 말 현재, 연초에 세웠던 목표인 국내 40개 병원에 딥카스의 설치가 완료됐다”며 “3분기에는 Big 5 병원에도 딥카스가 설치될 예정이어서, 하반기 매출은 분기별로 개선될 것”이라고 설명했다.

올해 뷰노의 연간 매출과 영업손실은 185억원, 94억원으로 추정했다. 한 연구원은 “딥카스의 설치 추세를 볼 때 회사의 목표인 내년 3분기보다 손익분기점(BEP) 달성 시점은 빨라질 수 있다”고 판단했다.

글로벌 확장도 기대했다. 2024년 말까지 3개 제품에 대해 미국 식품의약국(FDA) 승인을 받을 것으로 예상했다. 오는 11월 ‘딥브레인’, 내년 가을 ‘딥카스’, 내년 말 ‘LCT’ 제품에 대해 승인을 기대했다. 한 연구원은 “협력을 통한 미국 영업 활동을 진행할 예정으로, 기존 국내 위주의 매출로 상대적으로 낮았던 시가총액을 감안하면, 미국 시장 진출의 구체화는 중요한 투자 포인트”라며 “현재 낮은 외국인 지분율로 본격적인 해외 IR 등을 통한 외국인 수급 유입에 따른 추가 주가 상승을 기대한다”고 했다.

뷰노는 현재 150억원의 현금성 자산을 보유하고 있으며, 추가로 약 100억원의 확보가 가능해 현재는 별도의 자금조달 계획이 없다고 했다. 다만 미국 시장 진출과 같이 ‘명분이 있는’ 자금 조달에 대해서는 가능성을 열어 두고 있다고 설명했다.