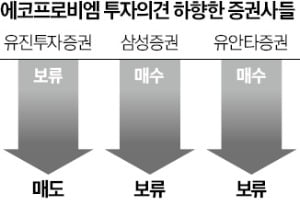

올해 코스닥시장 상승세를 이끈 에코프로비엠에 대해 처음으로 ‘매도’ 의견이 나왔다. 양극재 원자재 가격이 떨어지면서 이 회사의 매출도 감소할 것이란 전망이 많아지고 있다.

3일 에코프로비엠은 6.55% 하락한 24만9500원에 마감했다. 이날 삼성증권, 유진투자증권, 유안타증권 등 3개 증권사가 한꺼번에 이 회사의 투자의견을 하향한 영향으로 풀이된다. 유진투자증권은 ‘매도’ 의견을, 삼성증권과 유안타증권은 ‘보류’ 의견을 각각 제시했다. 에코프로비엠에 대해 증권사가 매도 의견을 제시한 것은 이번이 처음이다.

지난해 급등했던 니켈 코발트 등 주요 양극재 원자재 가격이 안정세를 찾으면서 에코프로비엠의 실적 전망도 하향되고 있다는 게 증권사들의 공통된 의견이다. 에코프로비엠은 고객사에 양극재를 납품할 때 원자재 가격에 연동해 납품 가격을 조정하고 있는데, 원자재 가격이 내리면서 실적도 함께 하락할 것으로 분석됐다.

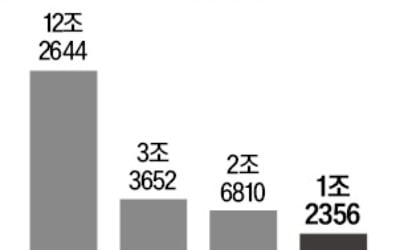

국제 니켈 가격은 연초 t당 3만1200달러에서 전날 t당 2만4235달러까지 하락했다. 국제 코발트 가격도 연초 대비 33% 하락한 t당 3만4485달러에 거래되고 있다.

에코프로비엠의 주가수익비율(PER)은 전날 기준 92.68배다. 전자장비 업종 평균은 70.07배다. 한병화 유진투자증권 연구원은 “2030년까지 에코프로비엠의 성장이 예정대로 진행된다는 가정하에서 20만원 이상의 주가는 고평가라고 판단한다”며 “현재의 기업가치는 2030년 양극재 생산능력이 100만t에 달하는 것을 가정한 수준”이라고 했다.