물가연동국채로 본 피벗 가능성은 100% / 美증시 주간전망

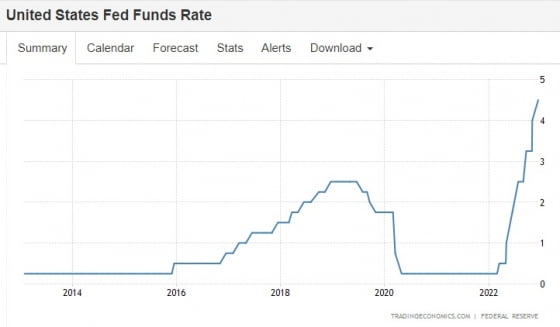

2015년 12월부터 기준금리를 9회나 금리를 올리던 때의 일이었습니다. 시장은 20%나 빠지며 곤두박질쳤습니다.

그러더니 두달 뒤 미국경제학회(AEA)에서 피벗(정책전환)을 시사했습니다. 그리고 그해 7월 금리를 내리고 QT도 중단했습니다.

이런 일이 2023년에도 반복될 수 있을까요. 묘하게 현재도 2018년처럼 금리 인상에 QT가 병행되고 있습니다. 만약 시장 예상처럼 기준금리 인상이 올 3월로 끝난다면 금리인상 횟수도 9회로 똑같습니다. 4년 전의 일이 재현된다면 Fed는 4월 이후 피벗을 암시한 뒤 연내 금리를 내리게 됩니다.

과연 그럴 수 있을까요. 피벗 역사의 반복 여부를 중심으로 이번 주 주요 일정과 이슈를 살펴보겠습니다.

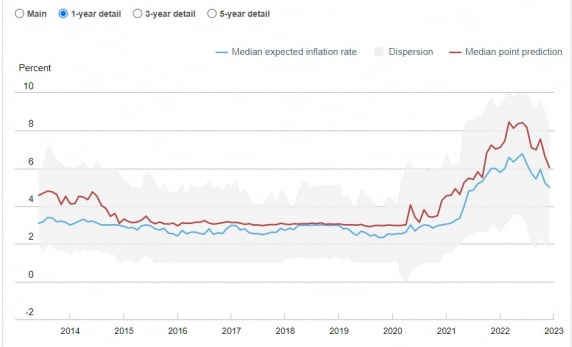

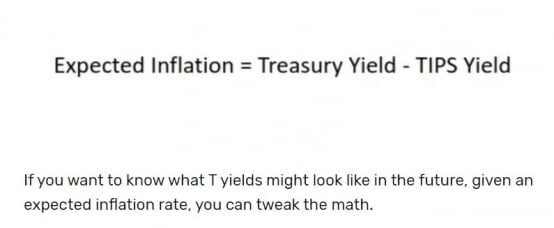

물가연동국채는 '피벗' 확신

뉴욕 연방은행이 조사하는 수치나 미시간대가 발표하는 수치 모두 떨어지고 있습니다. 하지만 이 수치들은 일반인들을 대상으로 한 설문조사 결과라는 한계가 있습니다. 정교함이 떨어진다는 얘기입니다.

한국에선 TIPS의 역사가 짧아 BEI를 잘 사용하지 않지만 역사가 오래된 미국은 다릅니다. BEI가 향후 인플레 예상치를 보는데 요긴하게 쓰입니다.

'장미전쟁' 중인 시장

시장은 천당과 지옥을 오가고 있습니다. 불과 한 달 전만해도 경기침체나 스태그플레이션을 얘기했습니다. 그러더니 새해 들어 장밋빛 전망을 내놓으며 때아닌 '장미전쟁'을 하고 있습니다.

이들이 생각을 바꾼 가장 큰 이유는 중국의 변화입니다. 다음달께 집단면역을 달성해 '오늘보다 나은 내일'을 기록할 것으로 예상하고 있습니다. 올해 중국 성장률은 5%대로 복귀할 수 있다는 관측도 늘고 있습니다.

그런데 중국의 복귀가 인플레에 어떤 영향을 미칠까요. 혹자는 유가와 곡물가를 중심으로 인플레 압력을 키울 요인으로 봅니다. Fed도 인플레 압력 요인으로 판단하고 있습니다.

공급망 회복에 긍정적 영향을 미칠 수 있다는 반론도 있습니다. 중국의 러시아산 원유 의존도가 높아져 국제 유가에 미칠 파장도 이전보다 작아졌다는 의견도 나옵니다. 어찌됐든 중국이 전 세계의 경기를 빠르게 회복시킬 요인이라는 점엔 이견이 없습니다.

유럽도 따뜻한 겨울을 계기로 경기회복에 자신감을 얻고 있습니다.

파월 불변의 법칙?

세상 모두가 바뀌어도 파월 의장은 요지부동입니다. 불안한 리스크들이 사라지지 않았다고 판단해서입니다. 섣불리 피벗을 했다간 인플레를 키운 '대역죄인'이 될 수 있기 때문입니다.

번즈도 1970년대에 물가가 치솟자 기준금리를 연 13%까지 올렸습니다. 그런데 헤드라인 물가가 떨어지자 금리를 내렸습니다. 에너지와 식료품을 제외한 근원물가가 떨어지기 전 선제적으로 피벗을 한 것입니다. 결국 인플레는 재발했고 후임 의장인 폴 볼커는 금리를 20% 수준으로 끌어올렸습니다. 인플레가 확실히 잡힐 때까지 10% 이상의 고금리를 유지했습니다.

파월 의장은 지난해 8월 잭슨홀 회의에서 "인플레를 잡지 못할 때 고통이 훨씬 크다는 걸 역사는 보여주고 있다"고 밝혔습니다. "제2의 아서 번즈가 되지 않겠다"고 선언한 것입니다. 긴축에 늦게 착수한 만큼 금리인상은 선제적으로 했지만 금리인하는 후행적으로 할 태세입니다.

3대 관전포인트에 대한 모든 대답과 힌트는 파월 의장의 입에서 얻을 수 있습니다. 시장에선 '비둘기파적 성명서와 매파적 간담회'를 예상하고 있습니다. 25bp 인상 등을 결정한 성명서는 온건한 편이겠지만 파월 의장의 발언은 매서울 것이란 얘기입니다. '매파적인 입'과 '비둘기파적인 손'의 적절한 조화로 끝나면 시장은 안도할 가능성이 높습니다.

더 자세한 내용은 아래 영상을 보면 알 수 있습니다.

※ '정인설의 워싱턴나우'는 매주 월요일 국내 최대 해외 투자정보 플랫폼인 '한경 글로벌마켓'에서 유튜브 영상과 온라인 기사로 찾아뵙고 있습니다.

워싱턴=정인설 특파원 surisuri@hankyung.com

!["이것만 보면 연내 금리인하 확실" 인플레 끝났다는 신호 [정인설의 美주간증시전망]](https://img.hankyung.com/photo/202301/01.32458097.3.jpg)