오늘은 그중에서도 뉴욕 부동산에 투자를 계획하고 계신다면 꼭 보셔야 할 내용을 준비했습니다. 뉴욕에서는 부동산에 대한 세금이 어떤 것이 있고, 어떻게 부과되는지 자세히 설명해드리겠습니다.

먼저 뉴욕은 주 차원의 재산세와 상속세를 부과하는 15개 주 중 하나 입니다. 최고 세율은 16% 이고, 이 세금은 연방 정부가 부과하는 재산세가 추가됩니다.

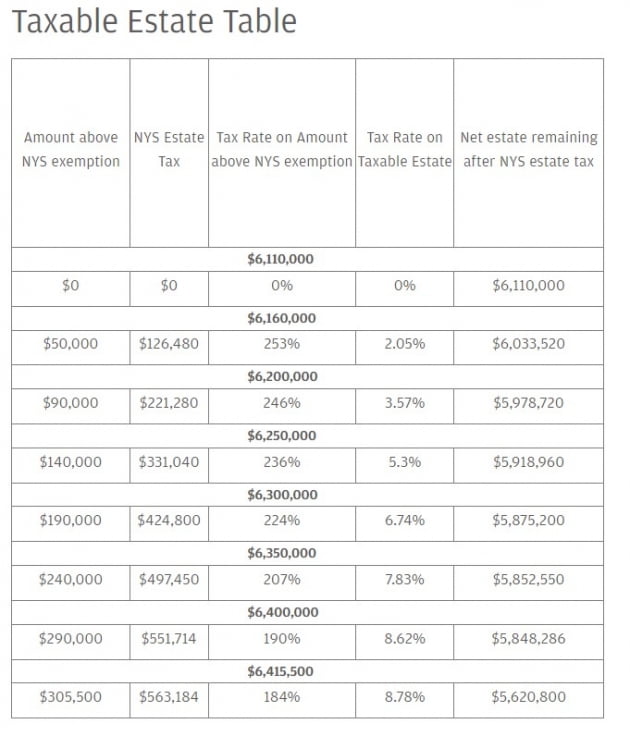

뉴욕 부동산세는 연방 부동산세와 다르게 계산됩니다. 일반적으로 뉴욕은 배우자나 자선 단체 이외의 수익자에게 넘겨지는 자산 가치가 일정 기준치(2022년 기준 611만달러) 미만이면 해당 자산은 세금이 전액 면제됩니다. 다만 기준치를 초과하면 면제가 단계적으로 중단되고, 만약 부동산의 가치가 기준치의 5% 이상(2022년 기준 641만 5500달러)이면 면제를 완전히 상실하고 부동산 전액에 대한 재산세를 내야 합니다. 이처럼 기준치를 넘어서면 갑작스럽게 세금이 늘어나기 때문에 뉴욕의 부동산세는 '벼랑 세금'이라고 불린다고 하네요.

부동산 금액과 기준치의 차이가 5% 미만인 경우에는 부분적으로 세금이 부과됩니다. 표로 정리하면 아래와 같습니다. 벼랑이 확 느껴지시나요?

뉴욕에는 증여세는 없습니다. 다만 재산세를 산정할 때 사망 3년 전 증여 가치가 포함되기 때문에 사망 3년 전에 증여한 자산에 대해서는 사실상 증여세가 부과됩니다. 증여세를 피하려면 증여자는 증여 이후 최소 3년 간은 살아있어야 하는 셈이죠.

다른 대부분의 주와 마찬가지로 뉴욕은 연방소득세외의 주에서 개인 소득세를 부과합니다. 소득세 부과 대상은 먼저 뉴욕에 거주해야 합니다. 이른 '거주지 테스트(domicile test)'라고 한다고 하는데요. 뉴욕에 물리적으로 존재하는 것과 상관 없이 자신이 뉴욕으로 돌아오고, 뉴욕을 집으로 간주하는 사람들에게 부과한다고 합니다. 두번째는 뉴욕 거주민은 아니지만 일 년에 183일을 보내고 1년에 10개월 이상 거주를 유지하는 개인에게 적용됩니다.

미국에서는 배우자 사망 및 이혼에 따른 재산 상속도 큰 이슈인데요. 특히 뉴욕은 워낙 부자들이 많이 살기 때문에 더욱 민감한 부분입니다.

먼저 배우자가 사망했을 때 뉴욕은 사망한 배우자 재산의 3분의 1을 살아있는 배우자가 받을 수 있는 권리를 부여합니다. 이는 유언장 등에 명시된 것과는 상관 없이 부여되는 권리입니다. 이 때문에 남은 배우자들은 유언장에 명시된 재산과 3분의 1의 재산 중 어떤 것을 택할지 선택할 수 있습니다.

이혼은 조금 더 복잡합니다. 뉴욕에서 부부가 이혼을 하면 일반적으로 부부가 결혼한 기간 동안 취득한 재산의 절반을 받습니다. 결혼 전 가지고 있던 재산을 이혼을 해도 원래의 주인이 갖습니다. 상속과 증여는 일반적으로 배우자의 별도 재산으로 간주되고, 부부 재산으로 전환되지 않았다면 이혼시 분할에서 보호됩니다.

뉴욕 부동산세 제외는 각각의 배우자가 사망했을 때만 사용할 수 있습니다. 첫 번째 배우자가 죽었을 때 제외를 사용하지 않으면 그냥 날아가는 셈입니다. 만약 사망한 배우자가 남아있는 배우자에게 모든 자산을 맡긴다면 배제 금액을 사용하지 않을 겁니다. 미국 시민 배우자 간의 이전시 부과되는 재산세가 없기 때문입니다.

뉴욕=강영연 특파원 yykang@hankyung.com

![[김현석의 월스트리트나우] 일단 대폭 반등! 어디까지 오를 수 있을까](https://img.hankyung.com/photo/202205/01.29969718.3.jpg)