'아베가 시진핑의 전주(錢主)였다'

아베노믹스 비판론 日서 확산

日경기 띄우려 찍은 엔화 국제시장 거쳐 中 유입

中, 일본의 싼 자금으로 세계패권 경쟁

아베노믹스 비판론 日서 확산

日경기 띄우려 찍은 엔화 국제시장 거쳐 中 유입

中, 일본의 싼 자금으로 세계패권 경쟁

최근 일본에서는 아베노믹스(아베 전 총리의 대규모 경기부양책)의 부작용에 대한 비판이 거세지고 있다. '아베가 시진핑의 전주였다'거나 '중국이 일본의 등골을 빼내 부자가 되고 있다'는 주장도 그 중 하나다.

'중국이 눈부신 경제성장을 이룩하는데 종잣돈을 댄 인물이 바로 아베다'라는 믿기 힘든 주장이 일본의 일부 경제전문가들 사이에서 나오는 것은 최근의 엔화 가치 하락과 관계가 있다. 아베노믹스를 통해 엔화 가치를 의도적으로 떨어뜨린 인물이 바로 아베 전 총리이기 때문이다.

◆MMT 이론 안 먹히는 일본

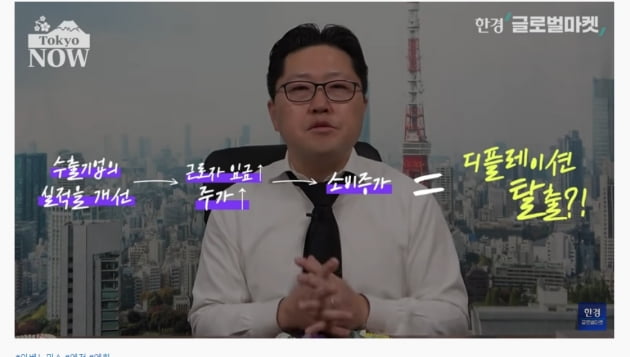

아베 전 총리는 2012년 12월 집권하자 아베노믹스에 착수했다. 일본 정부는 연간 수십조엔씩 국채를 발행해서 재정확정 정책을 펼치고 일본은행은 이차원 금융완화 정책을 실시해 물가상승률이 2%에 도달할 때까지 무제한 자금을 풀었다.아베 전 총리가 엔저를 유도한 것은 수출기업의 실적을 개선함으로써 근로자의 임금과 주가를 끌어올리기 위해서였다. 개인 소득을 늘리면 소비도 증가해 일본이 지긋지긋한 20년의 디플레이션에서 탈출할 수 있다는 계산이었다.

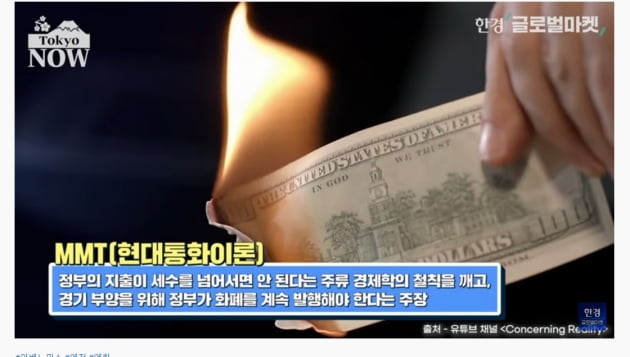

아베노믹스는 현대통화이론(MMT)과 통한다. MMT란 '기축통화를 가진 나라의 정부는 돈을 무한정 찍어 낼 수 있기 때문에 재정적자가 아무리 커져도 국가부도의 우려가 없다. 그러니 인플레이션이 심해지지 않는 수준에서는 걱정말고 돈을 풀어 경기를 살려야 한다'는 이론이다.

하지만 일본은 현대통화이론이 안 먹히는 나라라는 분석이 나온다. 일본은행은 민간 금융회사로부터 국채를 사들이는 간접적인 방식으로 일본 정부의 재정확장 정책을 지원한다. 일본은행이 국채를 사들이기 위해 찍어낸 엔화는 메가뱅크 등 민간은행으로 흘러들어간다.

원래라면 민간은행들은 흘러들어온 자금을 기업과 가계에 대출해 융통시켜야 한다. 하지만 일본경제가 오랜 침체에 빠지면서 금융시장의 가장 기본적인 이 원리가 작동하지 않게 됐다. 기업은 설비투자를 안하고 가계는 주택자금을 안 빌리려 하기 때문이다.

◆日銀이 돈 찍을수록 기쁜 中

국제 금융회사들도 엔화를 반긴다. 조달금리가 거의 제로이기 때문이다. 무이자에 가까운 금리로 엔화를 빌려 달러로 바꾸고 이를 국제 금융시장에 융통한다. 지난 수년간 뉴욕과 런던 등 국제금융시장의 자금 공급능력이 늘어나고 금리도 낮게 유지된 것은 일본 자금 덕분이라는 분석이 많다.사실은 일본은행이 일본의 국내경제를 띄우려고 찍어낸 돈인데도 말이다. 지난 10여년간 일본은행이 발행한 자금의 절반 이상이 국제 금융시장으로 흘러들어간 것으로 분석된다.

이 자금이 흘러들어간 곳이 바로 중국이다. 중국은 낮은 비용으로 조달한 자금(일본의 은행들이 싸게 공급한 자금)으로 군사기술을 포함한 해외의 최첨단 기술을 획득하고 중국 중심의 거대경제권 구상인 일대일로 투자 등에 사용했다.

아베노믹스가 '정작 일본 경제를 활성화하는 효과는 없고 대국굴기를 외치는 중국 시진핑 정권만 기쁘게 할 뿐이다'라거나 '일본정부와 일본은행이 엔화를 찍어서 중국의 대외 확장정책에 자금을 대고 있다'는 비판이 나오는 이유다.

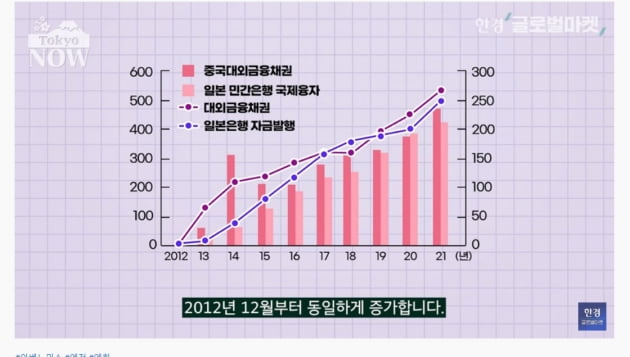

추세가 일치하는 정도가 아니라 금액까지 거의 같다. 2021년 9월말까지 일본은행 자금은 488조엔(약 5071조원), 일본의 대외금융채권은 524조엔 늘었다. 일본은행이 찍어낸 돈이 고스란히 해외로 흘러갔다는 의미다.

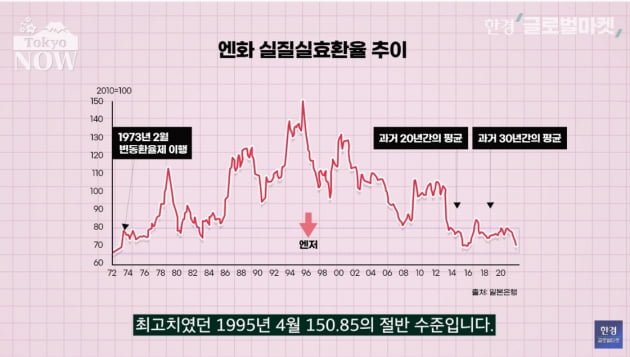

◆엔화 구매력 50년전으로 후퇴

아베 전 총리가 주도한 인위적인 엔화 가치 하락은 구매력을 50년 전 수준으로 후퇴시키는 결과도 낳았다.국제결제은행(BIS)이 지난 17일 발표한 1월 엔화의 실질실효환율은 67.55로 1972년 6월(67.49) 이후 50년 만의 최저치를 나타냈다. 1972년은 닉슨 미국 대통령이 금과 달러의 교환정지를 발표한 1971년 '닉슨쇼크' 이듬해다. 엔화가 변동환율 체제로 이행해 달러당 환율이 300엔 전후까지 치솟았을 때(엔화 가치 하락)다.

화폐가 물가 수준과 동등한 구매력을 유지하려면 통화 가치도 따라서 올라야 한다. 하지만 아베의 일본은 거꾸로 '엔저(低)'를 유도했다. 몸이 부실해졌으면 생산성 향상 등 경제 펀더멘털(기초체력)을 보강해야 하는데 강장제만 죽어라 마셔댄 셈이다.

아베 전 총리의 재임 기간 동안 아베노믹스는 다소 무리한 부분이 없지 않지만 일본의 장기침체에 어느 정도 활력을 불어넣은 정책으로 호평을 받았다. 하지만 운동은 안하고 박카스만 10년 가까이 마셔대면 탈이 나는 것처럼 일본 경제도 아베노믹스라는 강장제를 너무 오래 복용한 나머지 각종 부작용이 속출하는 모양새다.

도쿄=정영효 특파원 hugh@hankyung.com

![최부의 '중국 견문록'엔…"역사를 알아야 미래가 보인다" [조평규의 중국 본색]](https://img.hankyung.com/photo/202202/01.28910522.3.jpg)

!['4社4色' 일본 자동차 메이커의 전기차 전략 총정리 [정영효의 일본산업 분석]](https://img.hankyung.com/photo/202202/01.28869947.3.jpg)