알면 돈 버는 IRP 상식…'찐' 수수료 0원 계좌는 따로 있다 [구은서의 연금개미 백과사전]

①중도해지하면 오히려 손해

19일 금융감독원에 따르면 올해 9월 말 기준 IRP 적립금은 총 42.9조원으로 작년 말(34.4조원)보다 8.5% 늘었습니다.IRP는 근로자가 퇴직 시 퇴직급여를 이전받거나, 연말 세액공제 목적으로 자비 납입하는 퇴직연금 계좌입니다. 하나의 금융회사에 한 개 IRP 계좌만 만들 수 있습니다. 이미 IRP 계좌가 있더라도 다른 금융사에서 계좌를 개설하는 건 가능합니다.

세액공제 혜택만 노리고 가입하기에는 따져볼 게 많은 상품입니다. 그래서 금융감독원은 최근 IRP 가입 전 확인해봐야 할 유의사항을 안내하기도 했습니다.

먼저, 중도해지하면 불이익을 받을 수 있다는 걸 유의해야 합니다. 직장인 B씨는 작년 연말정산 세액공제 혜택을 위해 IRP에 가입했는데 올해 차량 구입을 위해 목돈이 필요해 IRP를 해지했습니다. 결국 기타소득세(세율 16.5%)를 내야 했죠. A씨의 소득 기준에 따른 세액 공제율이 13.2%였다면 공제액보다 더 큰 금액을 기타소득세로 추징당한 것입니다. IRP는 지난주 말씀드린 대로 매우 제한적인 사유가 있을 때에만 중도해지 아닌 중도인출을 허용하고 있습니다.

'IRP 분산투자'를 권하는 까닭입니다. 예컨대 이직 과정에서 전 직장의 퇴직금을 C금융사의 IRP에 넣어뒀다면 투자용 IRP는 D금융사에 만드는 식이죠. 금감원 측은 "IRP 해지시 불이익을 최소화하려면 퇴직급여와 추가납입금을 별도의 IRP 계좌로 나눠 관리하는 것이 유리하다"며 "IRP 중도해지 시 세액공제 받은 자기부담금·운용수익에 대해서는 기타소득세(16.5%), 퇴직소득에 대해서는 연금소득세(퇴직소득세의 60~70%)보다 높은 퇴직소득세를 부과한다"고 설명했습니다.

②수수료, 공짜가 공짜가 아니다?

수수료도 따져봐야 합니다. IRP 수수료는 계좌를 유지하는 전 기간에 걸쳐 매년 떼어가기 때문입니다. 만약 가입한 이후라면 수수료가 낮은 금융사로 옮기는 것도 가능합니다.최근에는 '온라인(비대면) IRP 계좌 개설 시 수수료 면제!'라고 홍보하는 금융사들도 많죠. 하지만 깊숙이 들여다 보면 수수료 0원이 아닌 경우가 있습니다.

IRP 계좌에는 퇴직 시 지급받는 ‘퇴직급여(사용자부담금)’와 연말정산 등을 위해 근로자가 스스로 납입하는 ‘자기부담금(근로자부담금)’이 담기게 됩니다. 그런데 어떤 금융사들은 이걸 나눠서 수수료를 면제합니다. 온라인 IRP 계좌의 자기부담금 수수료는 0원인데 퇴직급여에 대한 수수료는 부과하는 거죠. 창구에서 계좌를 만들었는지, 온라인으로 만들었는지는 물론이고 납입 규모, 기간에 따라 수수료율이 달라질 수 있으므로 유의해야 합니다.

금감원에 따르면 퇴직급여와 자기부담금에 대해 모두 온라인 계좌 개설 시 IRP 수수료를 면제해주는 금융사는 16곳입니다(11월 말 기준). 13개 증권사(삼성, 유안타, 미래에셋, 신한금투, 한국투자, KB, 한화투자, 대신, NH투자, 하이투자, 포스, 현대차, 하나금융투자)와 3개 은행(우리, 부산, 대구)입니다.

③운용 가능 상품 따져봐야

IRP 금융사 선택 전에는 운용상품 비교가 필수입니다. 즉, 어디에 투자할 수 있는지 살펴봐야 합니다. IRP 계좌에서 투자 가능한 대상은 예금, 펀드, 상장지수펀드(ETF) 등 다양하지만 금융사별로 제공하는 상품은 차이가 있거든요. ETF 투자를 염두에 두고 IRP 계좌를 만들었는데 실시간 ETF 매매가 불가능한 금융사라면 곤란하겠죠.IRP 적립금을 원리금보장상품에 넣는 건 흔히 '방치'라고 보는데, 이것도 오해입니다. 원리금보장상품이라도 금융사마다 금리가 다르기 때문입니다. 또 퇴직을 목전에 뒀다면 안정적 수익, 원금 보호를 위해 원금보장상품을 택하는 것도 투자의 방법이 될 수 있습니다.

구은서 기자 koo@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

은행들이 금융감독원에 원리금 보장형과 비보장형 퇴직연금의 성과를 합산한 합계수익률 공시 제도를 폐지해달라고 요청한 것으로 확인됐다. 합계수익률이 회사별 운용 성적을 제대로 보여보지 못하고, 증권사에 유리하게 작용하고...

2021.12.15 17:43

-

2

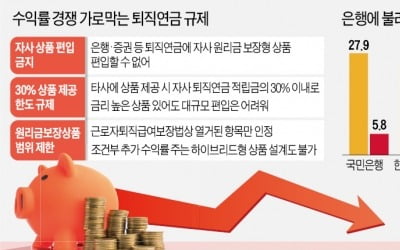

자사 상품 못팔고 '30% 룰'까지…원리금 보장 퇴직연금 '규제 족쇄'

내년 퇴직연금 디폴트옵션(사전 지정 운용제도) 시행을 앞두고 266조원 규모의 시장을 잡기 위한 금융회사 간 경쟁이 치열해지는 가운데 낡은 규제가 도마에 오르고 있다. 퇴직연금으로 투자할 수 있는 상품 구성 등을 과...

2021.12.15 17:42

-

3

퇴직연금 수요 공략…한투운용 '금 현물 ETF' 국내 첫 출시

퇴직연금으로도 투자할 수 있는 금 현물 상장지수펀드(ETF)가 국내 주식시장에 처음으로 상장된다. 한국투자신탁운용은 'KINDEX KRX금현물 ETF'를 오는 15일 유가증권시장에 상장한다고 ...

2021.12.13 10:03

ADVERTISEMENT