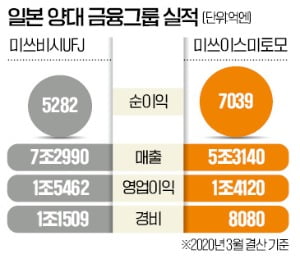

지난해 일본 금융업계에서는 2005년 3대 메가뱅크(대형 은행그룹) 체제가 들어선 후 가장 큰 이변이 일어났다. 만년 2위인 미쓰이스미토모금융그룹 순이익이 처음으로 일본 최대 금융그룹 미쓰비시UFJ금융그룹을 앞선 것이다.

2019회계연도(2019년 4월~2020년 3월) 미쓰이스미토모의 순익은 7039억엔(약 7조4492억원)으로, 5282억엔에 그친 미쓰비시UFJ를 앞섰다. 당초 미쓰비시UFJ와 미쓰이스미토모는 각각 7500억엔과 7000억엔의 순익을 예상했지만 코로나19 확산으로 상황이 급변했다. 은행업 환경이 ‘얼마나 많이 버나’에서 ‘얼마나 덜 잃나’로 바뀌면서 미쓰이스미토모는 예상에 부합하는 순익을 올린 데 비해 미쓰비시UFJ의 순익은 30% 급감했다. 지난해 매출 기준으로는 미쓰비시UFJ가 7조2990억엔으로 미쓰이스미토모(5조3140억엔)를 여전히 압도했다.

작은 덩치에도 불구하고 미쓰이스미토모가 순익에서 미쓰비시UFJ를 누른 것은 사업구조 재편에서 앞섰기 때문이라는 분석이다. 주력 사업인 은행부문 영업이익은 미쓰비시UFJ(1조5462억엔)와 미쓰이스미토모(1조4120억엔)가 거의 같다. 두 금융그룹의 실적을 가른 요소는 경비였다. 미쓰이스미토모가 경비를 8080억엔으로 줄인 데 비해 미쓰비시UFJ는 1조1509억엔을 썼다. 미쓰비시UFJ는 영업이익의 4분의 3을 비용으로 쓴 셈이다.

미쓰이스미토모가 경비를 크게 줄일 수 있었던 것은 오프라인 지점을 중심으로 영업하는 시대가 끝났음을 일찌감치 받아들이고 꾸준히 지점을 통폐합했기 때문이다. 2001년 스미토모은행과 사쿠라은행 통합 당시 750개에 달했던 지점이 현재 430개까지 줄었다.

반면 미쓰비시UFJ는 지점 통폐합에 미온적이다가 지난해 5월 뒤늦게 515개의 지점을 2024년 3월까지 300여 개로 40%로 줄이겠다고 발표했다. 같은 시기 미쓰이스미토모는 전체 430개 점포의 75%를 2023년 초까지 자산운용 등 컨설팅 전문 점포로 전환하는 지점 전문화에 착수하며 앞서나가고 있다. 또한 미쓰이스미토모는 2002년 디지털통장을 도입해 2700만 개 개인계좌의 40%를 디지털통장으로 전환했다. 뒤늦게 종이통장 폐지에 나선 미쓰비시UFJ의 디지털통장 도입률은 10%에 불과하다.