신영증권은 18일 한올바이오파마에 대해 내년 HL161 등의 다양한 연구개발 성과가 기대된다며 투자 의견 ‘매수’를 유지하고 목표주가를 4만9000원으로 높였다.

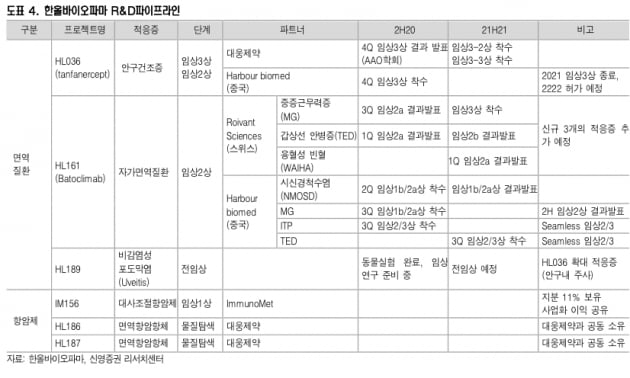

한올바이오파마는 신약 후보물질 HL161에 대한 다수의 임상시험을 진행하고 있다.

중증근무력증(MG)에 대한 글로벌 임상은 협력사인 이뮤노반트와 함께 진행하고 있다. 지난 8월 임상 2a상 결과를 발표했다. 글로벌 임상 3상은 내년 상반기에 개시할 계획이다. 중국 협력사 하버바이오메드와 함께하는 중국 임상은 내년 하반기 3상 착수를 목표하고 있다.

내년 상반기에는 갑상선 안질환(TED) 2b상과 온난항체 용혈성 빈혈(WHIHA) 2a상, 시신경척수염(NMOSD) 1b·2a상 결과를 발표할 예정이다. 이명선 신영증권 연구원은 “이뮤노반트가 3개의 추가 적응증을 발표할 예정”이라며 “신약 후보물질 가치는 지속적으로 향상될 것”이라고 말했다.

대웅제약과 공동연구 중인 안구건조증치료제 ‘HL036’의 미국 임상은 3-2상과 3-3상을 내년 상반기에 동시에 개시할 것으로 예상했다. 현재 논의 중인 임상 설계에서 주요 지표는 객관적 지표인 중앙부 각막 염색지수(CCSS)와 주관적 지표인 안구건조감(EDS)으로 설정될 것으로 전망했다.

이 연구원은 개발 상황을 반영해 HL161의 가치가 높아졌다며 목표주가를 기존보다 28% 높은 4만 9000원으로 설정했다.

“한올바이오파마의 신약 후보물질을 도입한 이뮤노반트와 하버바이오메드는 시가총액이 각각 50억 5000만달러(약 5조 5000억원)와 87억 8000만홍콩달러(약 1조 3000억원)에 달한다”며 “한올바이오파마의 현재 주가는 저평가됐다”고 말했다.

![이재용 회장 깜짝 놀라겠네…"갤S26 보러 왔어요" 바글바글 [현장+]](https://img.hankyung.com/photo/202602/02.42864594.3.jpg)

![“결승 티켓은 한 장”…DK VS BNK ‘처음이자 마지막 승부’ [이주현의 로그인 e스포츠]](https://img.hankyung.com/photo/202602/01.43437695.3.jpg)

![[바이오 포럼] KIEP 김혁중 "트럼프 2기, 제약·바이오 관세만큼 비관세도 큰 변수"](https://img.hankyung.com/photo/202602/01.43439613.3.jpg)