종근당의 매출이 3분기 만에 1조원에 육박했다. 신종 코로나바이러스 감염증(코로나19)에 따른 영업비용 축소로 고정비는 감소했지만 전체 매출은 늘면서 호실적을 이끌었다는 평가다.

2일 업계에 따르면 종근당은 올 3분기에 별도 기준 매출 3575억원, 영업이익 485억원을 기록했다. 전년 동기 대비 각각 27.5%와 140% 늘어난 금액이다. 3분기까지 누적 매출은 9634억6800만원으로, 지난해 전체 매출 1조800억원에 다가섰다.

선민정 하나금융투자 연구원은 “'어닝 서프라이즈'라는 표현이 부족할 만큼 놀라운 실적”이라며 “다른 도입신약 대비 마진율이 높은 케이캡과 프롤리아와 같은 공동판매 제품의 매출이 크게 늘면서 원가율이 개선됐기 때문”이라고 설명했다.

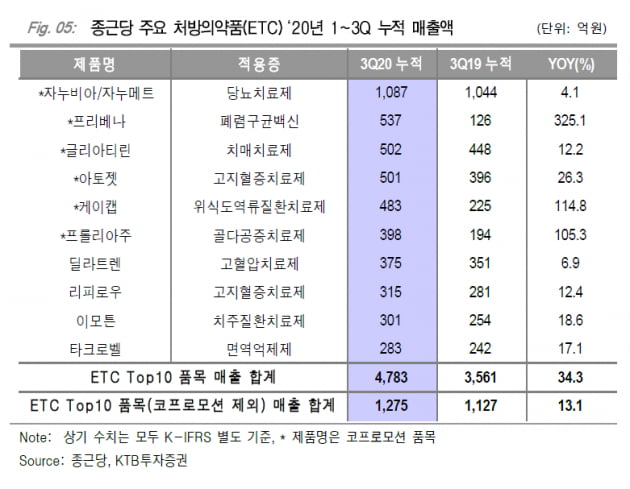

그는 “종근당의 주요 제품 모두 분기별 100억원 이상의 매출을 올리며 대부분 두 자릿수 증가율을 기록했다”며 “폐렴구균 백신에 대한 수요가 늘면서 프리베나 백신의 3분기까지 누적 매출이 537억원을 기록하며 성장의 주역이 됐고, 위식도역류질환치료제 케이캡과 골다공증치료제 프롤리아 등 최근 3년 이내에 도입한 신약이 종근당의 매출 성장을 이끌었다”고 했다.

이혜린 KTB투자증권 연구원도 “시장 기대치(컨센서스)를 웃도는 서프라이즈 실적”이라며 “코프로모션 품목의 매출이 추가 확대되며 기존 주력 품목 매출도 호조를 지속했다”고 설명했다.

KTB투자증권은 종근당에 대해 투자의견 ‘매수’를 제시했다. 목표주가는 21만원으로 기존 19만원보다 올렸다. 다만 4분기에는 3분기에 계절적 특수가 있었던 프리베나의 매출과 판관비 규모가 실적에 변수가 될 것으로 봤다.

올해 역기저 효과로 내년에는 성장이 다소 주춤할 수 있을 것이라는 예상도 나왔다. 연구개발(R&D) 모멘텀 역시 내년 이후부터 기대할 수 있을 것이란 판단이다. 선 연구원은 “류머티즘관절염 치료제인 CKD-506은 올해 임상 2a상이 완료돼 결과 발표를 기대했으나 염증성장질환(IBD)으로 적응증을 전환해 개발 전략을 전면 수정했다”며 “CKD-506에 대한 R&D 모멘텀은 당분간 부재할 것”이라고 예상했다.

또 “이중항체 ‘CKD-702’에 대한 임상 결과 발표도 내년 이후에나 가능할 전망”이라며 “종근당의 R&D 모멘텀은 현재 유럽에서 임상을 진행 중인 네스프 바이오시밀러 네스벨의 기술이전 계약 체결 이후부터 재개될 것”이라고 했다.

선 연구원은 종근당의 투자의견 ‘매수’를 유지하고, 목표주가는 21만원으로 낮췄다. 그는 “회사가 임상을 진행하고 있는 이중항체 항암제 CKD-702의 가치만을 반영해 목표주가를 산정했다”고 설명했다.

![[속보] 가수 휘성, 자택서 숨진 채 발견…"사망 원인 조사 중"](https://img.hankyung.com/photo/202503/03.18023824.3.jpg)