자영업자 신용대출은 직장인에 비해 까다롭다. 첫 창업이면 사실상 신용대출이 불가능하다. 2금융권에서는 담보대출이 아니면 자영업자에겐 대출을 내주지 않는 곳이 대부분일 정도다. 최근 생겨난 카카오의 자영업자 대출 한도도 월 매출 1000만원 이상인 경우에 한해 2000만원에 불과하다.

카드사들이 자영업자 신용평가(CB)사업에 뛰어들고 있다. 직장인에 비해 상대적으로 저평가된 자영업자의 신용등급을 제대로 매겨 새로운 수익원을 찾아보자는 취지다.

카드사들, CB사업 속속 진출

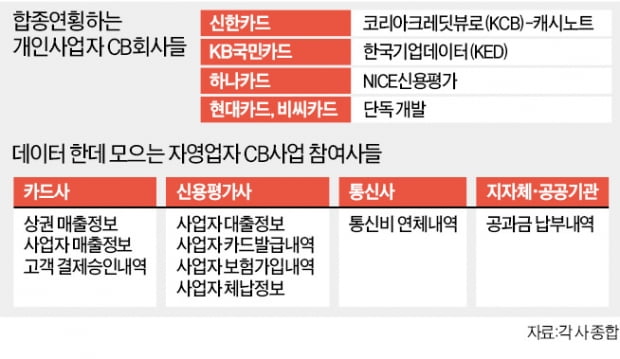

24일 업계에 따르면 신한·KB국민·삼성·현대·롯데·우리·하나·비씨카드 등 8개 카드사가 개인사업자 CB 사업을 검토 중이거나 조만간 내놓을 예정이다. ‘데이터 3법’ 시행으로 다음달 5일 카드사들도 CB사업을 할 수 있게 되면서다.

개인사업자 CB 시장에서 선두주자는 신한카드다. 신한카드는 지난해 10월부터 개인사업자 CB사업인 ‘마이크레딧’을 시작해 저축은행과 캐피털사를 비롯한 10여 개사를 고객으로 끌어들였다. 지난 5월엔 비씨카드가 ‘비즈 크레딧’을 내놓으며 두 번째로 시장에 뛰어들었다. 나머지 카드사도 사업성을 따져보고 있다.

카드사들은 자영업자 신용평가에 필수적인 가맹점 매출 정보를 사실상 독점하고 있다. 자영업자 CB사업에서 카드사가 강점을 갖는 이유다. 자영업자는 직장인에 비해 대출 한도가 낮고 금리도 높다. 수입이 일정하지 않고, 수익이 나더라도 얼마나 지속될지 가늠하기 어렵기 때문이다. 카드사 관계자는 “신용대출을 신청한 자영업자의 매출 정보뿐 아니라 인근 상권의 매출 정보, 결제승인 데이터를 모두 갖고 있기 때문에 파산 가능성 등을 비교적 정확하게 예측할 수 있다”고 말했다.

제휴사 선점 경쟁도 치열

모든 카드사가 자영업자 CB사업에 눈독을 들이면서 ‘고객 유치 경쟁’도 뜨거워지고 있다. 자영업자 신용대출이 많은 저축은행과 캐피털사 등이 주요 타깃이다. 저축은행업계 1위인 SBI저축은행은 개인사업자 신용대출에 신한카드의 모델을 보조지표로 활용하고 있다. 현대카드도 SBI저축은행과 OK저축은행, 웰컴저축은행, BNK캐피탈 등과 제휴를 맺고 자영업자용 원스톱 대출 플랫폼을 다음달께 내놓을 예정이다.

제휴사 선점 경쟁도 치열하다. 저축은행업계 관계자는 “CB모델을 카드사와 공동 개발한 신용평가사들이 주로 영업 전면에 나서고 있다”고 말했다. 신한카드는 코리아크레딧뷰로(KCB)와, 하나카드는 NICE평가정보와 손잡고 개인사업자 CB사업에 진출했다. 하나카드는 다음달 말께 금융감독원에 개인사업자 CB사업을 부수업무로 신고할 준비를 하고 있다. 다음달 자영업자 CB모델을 내놓을 예정인 KB국민카드도 한국기업데이터(KED)와 손잡고 2금융권에서 사전 영업을 펼치고 있다.

카드업계 관계자는 “개인사업자 CB사업에서 맺은 신용평가사·핀테크사와의 관계를 마이데이터 사업까지 이어갈 방침”이라고 말했다.

![환급·기부 가능 카드사 포인트, 제대로 사용하자[금융실험실]](https://img.hankyung.com/photo/202007/99.14273423.3.jpg)