‘어닝 서프라이즈’(깜짝 실적)에도 웃지 못하는 업종이 있다. 바로 조선업이다. 환율 효과로 재무제표상의 실적은 잘 나오지만 신종 코로나바이러스 감염증(코로나19) 사태로 글로벌 물류가 마비돼 신규 선박 발주가 얼어붙었기 때문이다.

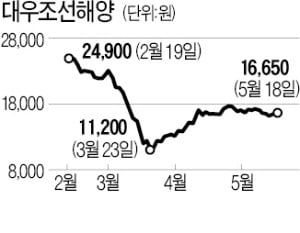

대우조선해양 주가는 지난달 10일 이후 1만7000원 근처를 벗어나지 못하고 있다. 18일에도 0.91% 오른 1만6650원에 거래를 마쳤다. 15일 대우조선해양이 올 1분기 컨센서스(증권사 전망치 평균)보다 358.9% 많은 2790억원의 영업이익을 올렸다고 발표했지만 주가는 별 반응이 없었다.

다른 조선주도 마찬가지다. 한국조선해양은 올 1분기에 1217억원의 영업이익을 기록했다. 영업이익 컨센서스를 199.2% 초과했다. 현대미포조선도 컨센서스를 17.9% 넘긴 336억원의 영업이익을 기록했다. 삼성중공업만 컨센서스(-353억원)보다 좋지 않은 478억원의 적자를 기록했을 뿐 다른 조선주 실적은 나쁘지 않았다. 그럼에도 주가는 반등세를 타지 못하고 있다.

재무제표보다 수주 실적이 투자심리에 더 큰 영향을 미치는 조선업종의 특성 때문이다. 조선업은 선박 건조 시간이 오래 걸리기 때문에 수주로부터 2년 뒤 재무제표에 실적 개선이 가시화된다. 올 1분기 호실적은 2018년 수주 상황이 좋았기 때문이다. 환율 효과도 큰 영향을 미쳤다.

최근 수주 실적은 바닥을 기고 있다. 대우조선해양의 1분기 신규 선박 수주는 4억달러 수준이었다. 올해 목표 72억달러의 7.5%에 그쳤다. 한국조선해양 현대미포조선 등의 사정도 크게 다르지 않다. 이베스트투자증권은 현대미포조선의 올해 수주액이 목표의 68%에 그칠 것이라고 관측했다.

다만 장기 투자자라면 저가 매수 기회라는 분석도 나온다. 이현수 유안타증권 연구원은 “코로나19 사태가 정점을 지났다는 관측이 나오고 있는 만큼 내년 수주는 올해보다 좋을 가능성이 있다”며 “선박 수주 실적이 개선되면 주가도 따라 오를 것”이라고 말했다.