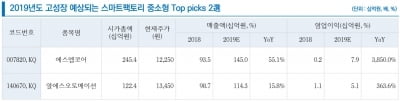

115억 규모 물류장치 계약

"올 영업이익 100억원 전망

SK서 인수 2년 만에 본격성장"

"올 영업이익 100억원 전망

SK서 인수 2년 만에 본격성장"

SK그룹의 공장 물류시스템 계열사 에스엠코어의 실적 개선 기대가 커지고 있다. SK하이닉스의 반도체 설비투자가 본격화되면서 낙수효과를 볼 것이란 분석이 나온다.

에스엠코어는 18일 코스닥시장에서 70원(0.71%) 오른 9920원에 마감했다. 전날 SK하이닉스와 115억원 규모의 물류장치 구축 계약을 체결했다고 공시하면서 투자심리가 개선됐다.

이 회사는 작년에 SK하이닉스의 청주 M15 반도체 공장, 이천 M14 반도체 공장 등에 대한 자동화 설비 확충사업을 따냈다. 이후 반년 가까이 소식이 없다가 오랜만에 수주 계약 소식을 알렸다.

에스엠코어는 2017년 1월 SK에 인수된 공장 물류자동화(스마트팩토리) 업체다. 최대주주는 SK(주)로 지분 26.8%를 보유하고 있다. SK 편입 후 투자자들은 급격한 실적 개선을 예상했지만 그동안 기대만큼 성과가 나오지 않았다.

영업이익은 2017년 5억원, 2018년 2억원에 그쳤다. SK 편입 후 시스템을 재정비하고, 각 계열사와 연계할 사업에 대해 논의하는 데 시간이 필요했기 때문이란 분석이다. 에스엠코어 주가도 2017년 6월 1만8600원으로 고점을 찍은 뒤 줄곧 내리막을 탔다.

하지만 작년 하반기부터 수주가 늘어나면서 본격적인 성장이 시작될 것이란 전망이 나온다. 사업수주 후 매출로 잡힐 때까지 6~18개월 정도 소요된다는 점을 감안할 때 올해 하반기부터 수주 효과가 본격적으로 나타날 것이란 게 증권업계의 예상이다.

이상헌 하이투자증권 연구원은 “작년 하반기 공시된 수주액만 1300억원에 이른다”며 “올해는 SK하이닉스 수주가 대폭 증가하면서 턴어라운드에 성공할 것”이라고 전망했다. 이 회사의 1분기 영업이익은 9억원으로 전년 동기 대비 흑자 전환했다. 하이투자증권은 에스엠코어의 올해 연간 영업이익이 100억원에 달할 것으로 내다봤다.

SK에스엠코어로 사명을 변경하면 주가 상승 요인이 될 것이란 기대도 나오고 있다.

최만수 기자 bebop@hankyung.com

ADVERTISEMENT

이 회사는 작년에 SK하이닉스의 청주 M15 반도체 공장, 이천 M14 반도체 공장 등에 대한 자동화 설비 확충사업을 따냈다. 이후 반년 가까이 소식이 없다가 오랜만에 수주 계약 소식을 알렸다.

에스엠코어는 2017년 1월 SK에 인수된 공장 물류자동화(스마트팩토리) 업체다. 최대주주는 SK(주)로 지분 26.8%를 보유하고 있다. SK 편입 후 투자자들은 급격한 실적 개선을 예상했지만 그동안 기대만큼 성과가 나오지 않았다.

영업이익은 2017년 5억원, 2018년 2억원에 그쳤다. SK 편입 후 시스템을 재정비하고, 각 계열사와 연계할 사업에 대해 논의하는 데 시간이 필요했기 때문이란 분석이다. 에스엠코어 주가도 2017년 6월 1만8600원으로 고점을 찍은 뒤 줄곧 내리막을 탔다.

ADVERTISEMENT

하지만 작년 하반기부터 수주가 늘어나면서 본격적인 성장이 시작될 것이란 전망이 나온다. 사업수주 후 매출로 잡힐 때까지 6~18개월 정도 소요된다는 점을 감안할 때 올해 하반기부터 수주 효과가 본격적으로 나타날 것이란 게 증권업계의 예상이다.

이상헌 하이투자증권 연구원은 “작년 하반기 공시된 수주액만 1300억원에 이른다”며 “올해는 SK하이닉스 수주가 대폭 증가하면서 턴어라운드에 성공할 것”이라고 전망했다. 이 회사의 1분기 영업이익은 9억원으로 전년 동기 대비 흑자 전환했다. 하이투자증권은 에스엠코어의 올해 연간 영업이익이 100억원에 달할 것으로 내다봤다.

SK에스엠코어로 사명을 변경하면 주가 상승 요인이 될 것이란 기대도 나오고 있다.

최만수 기자 bebop@hankyung.com

![[단독] '또 깜빡 속았다'…중국산 가짜에 쑥대밭된 한국](https://img.hankyung.com/photo/202504/99.19483266.3.jpg)