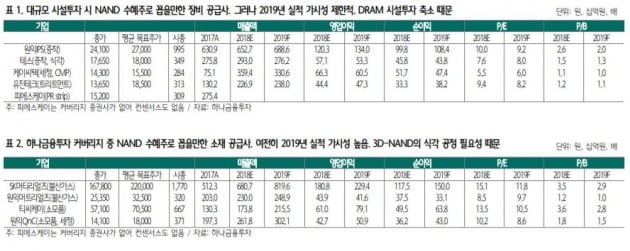

김경민 하나금융투자 연구원은 "삼성전자가 중국 시안 2공장과 평택 2라인에 3D 낸드플래시 생산라인을 각각 올해 말과 내년 6월께 가동한다는 소식이 전해졌다"며 "투자자 입장에서는 고민이 있겠지만 중소형주 투자전략으로 펀더멘털(기초체력) 측면에서 연평균 10~20% 이상 실적이 증가하는 소재주 매수가 적합하다"고 밝혔다.

소재주 중에서 3D 낸드플래시 관련 실적 기여도가 늘어나는 소재기업들이 지난해에 이어 올해도 매출 증가세를 기록할 가능성이 높다고 전했다. 분석 대상 기업 중 SK머티리얼즈, 원익머트리얼즈, 티씨케이, 원익큐엔씨(원익QnC)를 추천했다.

김 연구원은 "3D 낸드 식각 공정에서 필요한 세정가스, 식각가스 또는 소모품을 공급하는 기업들"이라고 설명했다.

2020년 실적을 기대하며 반도체 장비주를 매수하기에는 순수하게 3D 낸드플래시 매출 비중이 높은 기업이 드물어서 상대적으로 권하지 않는다고 설명했다. 관련 장비주들은 올해 실적에서 D램 시설투자에 의한 기여도가 제한적인 만큼 전사 매출이 전년 대비 증가하기 어렵다는 분석이다.

다만 관련 장비주 중 원익IPS를 눈여겨볼 만 하다고 평가했다. 그는 "올해 실적에 대한 기대감이 낮지만 원익테라세미콘과의 합병 이후 공동 영업 및 신제품 개발 효과로 SK하이닉스 및 디스플레이 관련 장비 매출이 본격적으로 증가할 가능성이 높기 때문"이라고 말했다.