SK텔레콤이 지난해 4분기 ‘어닝 쇼크’를 냈지만 증권가는 주가 상승에 무게를 두고 있다. 다음달부터 5세대(5G) 이동통신 서비스가 본격화하는 데다 중간배당 확대 등 주가가 탄력을 받을 만한 요인이 많다는 분석 때문이다.

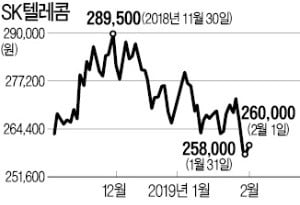

SK텔레콤은 지난주(1월 28일~2월 1일) 유가증권시장에서 900원(0.03%) 떨어지며 주춤했다. 지난해 11월 30일 연중 최고점보다는 10.18% 떨어졌다. SK텔레콤은 지난달 31일 발표한 4분기 실적이 증권가 추정치 평균(컨센서스)을 대폭 밑돌았다. 지난해 매출 16조8740억원, 영업이익은 1조2018억원으로 전년(옛 회계기준) 대비 각각 3.7%, 21.8% 줄었다. 4분기 영업이익은 2253억원으로 전년 동기보다 27.4% 감소했다. 증권사의 4분기 영업이익 컨센서스는 2929억원이었다.

시장 전문가들은 4분기 실적 부진에도 SK텔레콤의 주가 상승을 예상하고 있다. 실적이 부진한 것은 일회성 비용 때문이라는 설명이다. 김장원 IBK투자증권 연구원은 “무선사업 부문에서 요금 인하 영향이 컸지만 일회성 비용이 발목을 잡았다”며 “SK플래닛의 구조조정 영향이 없었다면 연결 영업이익은 예상 실적을 웃돌았을 것”이라고 분석했다.

다음달부터 5G 서비스가 상용화되는 것도 중요한 변수다. 이학무 미래에셋대우 연구원은 “5G 요금제 전략은 기존 요금제와 달리 통신사가 더 유연하게 책정할 수 있는 만큼 고객 확보가 실적 개선으로 이어질 것”이라고 내다봤다.

신은정 DB금융투자 연구원은 “올 상반기부터 SK하이닉스에서 받은 배당을 추가 배당 재원으로 사용할 예정”이라며 “이렇게 되면 현재 주가 기준 예상 배당수익률이 4.3%로 통신사 중 가장 높다”고 설명했다.

![[전망썰쩐] 5대 증권사 "SK텔레콤·스튜디오드래곤 투자유망"](https://img.hankyung.com/photo/201902/99.17496561.3.jpg)

![[이슈+] T맵·카카오내비…귀경길 최적시간 예측 갈리는 이유](https://img.hankyung.com/photo/201902/99.10797512.3.jpg)