해외주식 이익 250만원 넘으면 22% 양도세…내년 추가 매도를

연금저축·퇴직연금 납입한도 '꽉'…700만원에 최대 115만원 공제

삼성증권, 稅테크 서비스 강화

재테크족은 올해 쉽지 않은 한 해를 보냈다. 국내 증시는 물론이고 해외 주요국 증시도 연초보다 떨어졌다. 유가 등 원자재값도 하락했다. 채권이 그나마 나았지만 수익을 내기가 만만치 않았다. ‘118년의 세계 투자 역사에서 가장 수익을 내기 어려웠던 해’(월스트리트저널)라는 평가까지 나왔다.

시장 전문가들은 기대수익률이 낮아질수록 ‘세(稅)테크’에 관심을 가져야 한다고 강조했다. ‘공격’(투자)으로 수익을 내기 어려울 땐 ‘수비’(절세)로 비용을 아껴 수익률을 높여야 한다는 얘기다. 재테크 전문가들은 연말까지 연금저축과 퇴직연금, 개인종합자산관리계좌(ISA) 등에 절세 혜택을 받을 수 있는 한도까지 추가로 돈을 넣으라고 조언했다. 해외주식 투자자라면 주식을 올해와 내년에 나눠 파는 것이 절세할 수 있는 방법이다.

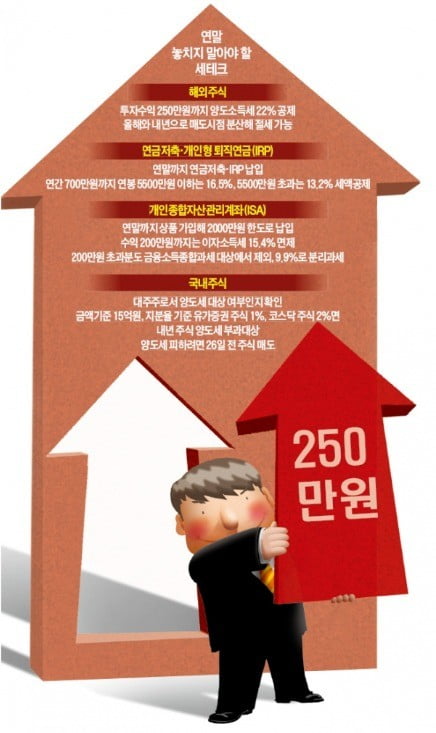

일러스트=추덕영 기자 choo@hankyung.com연금 추가 납부로 연 115만원 절세

세테크 ‘1순위’는 연금저축과 퇴직연금 추가 납부다. 다른 상품에 비해 절세 혜택이 크다. 투자 수익을 낸 부분에서 세금을 줄여주는 게 아니라 납부만 하면 연말정산에서 돈을 돌려준다는 점이 매력적이다.

연금저축과 퇴직연금을 합쳐 세액공제받을 수 있는 한도는 연간 700만원이다. 연금저축은 400만원까지만 세액공제를 받을 수 있다. 나머지 300만원은 확정기여(DC)형이나 개인형퇴직연금(IRP) 등 퇴직연금에 추가로 넣어 한도를 맞춰야 한다. 700만원을 퇴직연금에만 투자할 수도 있다.

연말까지 세액공제 한도인 700만원을 채운다면 연말정산에서 최대 115만5000원을 돌려받을 수 있다. 연봉이 5500만원 이하인 사람은 납부 금액의 16.5%를 세액공제받을 수 있기 때문이다. 연봉이 5500만원을 초과하면 13.2%에 해당하는 92만4000원을 돌려받는다.

‘주식 직구족’은 분할매도 고려

해외 주식 ‘직구(직접구매)족’이라면 매매차익에 대한 양도세를 아낄 수 있는 방안도 고민해야 한다. 해외 주식에서 얻은 이익은 250만원까지 비과세다. 부동산 등 다른 자산과 동일한 기준을 적용받는다. 그 이상은 22%의 양도세를 부담해야 한다. 차익을 실현하려고 고민 중인 주식이 있다면 올해 일부를 팔아 250만원 정도 수익을 실현하고 내년에 추가로 매도하는 게 세금 부담을 덜 수 있는 방법이다.

국내 주식을 많이 보유한 투자자라면 대주주로서 양도세 대상 여부인지 확인해야 한다. 한 종목을 15억원어치 이상 갖고 있거나 지분율 기준으로 유가증권시장 종목 1%, 코스닥시장 종목 2% 이상을 가지고 있으면 대주주로 분류돼 내년에 주식을 팔 때 양도세를 내야 한다. 양도세를 피하려면 오는 26일까지 주식을 일부 팔았다가 이후에 다시 매수하는 방법을 고려할 만하다.

ISA 수익 200만원까지 비과세

ISA는 예금 적금 펀드 상장지수펀드(ETF) 주가연계증권(ELS) 파생연계증권(DLS) 등 다양한 상품을 담을 수 있어 ‘만능통장’으로 불린다. 연 2000만원까지 투자할 수 있다. 이익 중 200만원까지는 면세다. 200만원을 넘는 수익에도 정상세율(이자소득세)인 15.4%보다 낮은 9.9%를 적용한다. 금융소득종합과세에도 포함되지 않는다.

재테크 전문가들은 여유자금이 있다면 매년 ISA를 한도금액까지 투자하라고 조언한다. 투자 상품은 ELS, DLS, 채권형 펀드 등을 담는 게 유리하다. 국내 주식형 펀드는 애초에 비과세이기 때문에 굳이 ISA에 담을 이유가 없다. 해외 주식형 펀드도 연금계좌에서 가입하면 비과세여서 ISA 말고도 절세 방법이 있다. ISA 가입 시한은 당초 올해 말까지였지만 2021년 2월까지로 연장됐다.

증권사들도 세테크 관련 서비스에 역량을 집중하고 있다. 삼성증권은 이달 초 조직 개편에서 투자컨설팅팀을 신설했다. 기존 세무 관련 부서와 고액자산가 관리 부서를 통합해 투자자에게 더 많은 세테크 관련 정보를 제공하기 위해서다.