롯데케미칼 강점 분석

황성현 < 유진투자증권 선임연구원 tjdgus2009@eugenefn.com >

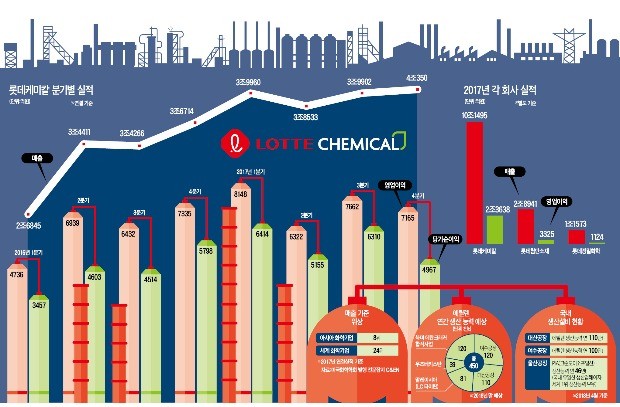

한국 대표하는 종합화학회사

잇단 인수합병으로 덩치 키워

자산 19.5兆… 10년 만에 4배로

유통 중심 롯데의 핵심 사업부로

황성현 < 유진투자증권 선임연구원 tjdgus2009@eugenefn.com >

한국 대표하는 종합화학회사

잇단 인수합병으로 덩치 키워

자산 19.5兆… 10년 만에 4배로

유통 중심 롯데의 핵심 사업부로

화학업계 업황은 그 어느 때보다 불확실성이 높아졌다. 국제 유가는 오름세를 타고 있고 셰일 원유를 등에 업은 북미지역 석유화학기업들이 제품 수출을 늘리며 경쟁을 심화시키고 있기 때문이다. 국내 화학업체들은 저유가가 지속된 2015년 이후 최대 실적을 경신해왔으나 올해는 만만치 않은 한 해가 될 것이다.

업황의 불확실성에도 불구하고 롯데케미칼의 실적은 안정적으로 개선될 것으로 전망한다. 이 회사는 적극적인 지역·원료 다변화를 추진해 불확실성에 대비하고 있다. 원료 가격 급등락이 예상되는 올해부터 그동안 착실히 진행해 온 투자의 결실이 부각될 수 있다.

롯데케미칼은 우즈베키스탄과 미국에 에탄분해시설을 설치해 에탄 투입 에틸렌 생산 비중이 2019년 30%를 웃돌 것으로 추정된다. 우즈베키스탄 에탄분해시설은 2016년부터 가동되고 있다. 규모는 폴리에틸렌 40만t, 폴리프로필렌 10만t이다. 외형 규모는 크지 않지만 우즈베키스탄 수르길 가스전에서 가스를 채굴해 수직 계열화돼 있어 수익성이 좋은 장점이 있다.

2019년 상업 운전 예정인 미국 에탄분해시설은 루이지애나주에 있다. 액시올과 합작으로 투자했다. 에틸렌 100만t, 모노에틸렌글리콜(MEG) 70만t을 생산할 계획으로 미국의 낮은 가스가격 수혜를 누릴 수 있다.

또 롯데케미칼 타이탄을 말레이시아 증시에 상장해 자금을 확보하고, 인도네시아 나프타분해시설 건설과 말레이시아 폴리프로필렌 증설로 폭발적으로 수요가 증가하고 있는 동남아시아 시장에 대응하고 있다. 말레이시아 나프타분해시설의 에틸렌 생산능력은 80만t, 프로필렌 생산능력은 50만t이다.

롯데케미칼은 작년 주당 1만500원을 배당하며 주주환원정책을 강화하겠다고 밝혔다. 별도 기준 배당성향을 30%까지 올리겠다는 계획이다. 탄탄한 사업 구조를 바탕으로 현금성 자산이 1조6800억원에 이르기 때문에 가능한 일이다.

롯데케미칼이 주주친화적인 정책을 펴면서 기존에 낮은 배당성향으로 인한 밸류에이션(실적 대비 주가 수준) 디스카운트가 해소될 것으로 기대된다. 2019년 미국 에탄분해시설 상업 운전으로 원료 경쟁력이 강화되는 한편 안정적 이익 창출, 배당성향 확대로 인한 주주가치 재고는 주가에 긍정적으로 작용할 수 있다.

주당순자산(PBR·시가총액/자본총계)과 자기자본이익률(ROE·순이익/자본총계)로 산출한 롯데케미칼의 중장기 적정 주가는 59만원 수준이다. 롯데케미칼은 사상 최대 호황으로 ROE가 20%를 넘지만 PBR은 1.3배 이하로 저평가를 받고 있다. 이는 과거 다운사이클 시기 발생했던 대규모 손실과 글로벌 경쟁 업체의 진입에 의한 불확실한 업황 전망에 기인한다. 이런 불확실성을 감안하더라도 롯데케미칼의 적정 PBR은 1.5배로 추정된다.

통상 화학기업의 수익성 악화는 업황 둔화가 아니라 원료의 변동성, 환율 등 외부 변수에 의해 일어난다. 2019년 이후 화학 업황 업사이클 지속된다면 ROE가 높고 미래 불확실성에 잘 대비한 롯데케미칼이 한 단계 더 높이 도약할 수 있을 것이다.

!['김연경까지 내세웠는데 이럴 줄은'…쌍코피 터지는 개미들 [종목+]](https://img.hankyung.com/photo/202512/ZN.42084442.3.jpg)

![FOMC 앞둔 비트코인, 9만달러 분수령…반등 신호 나오나 [강민승의 트레이드나우]](https://img.hankyung.com/photo/202512/01.42629836.3.jpg)