취임 3년차 박정원의 두산號

주력 계열사 순손실만 1.7兆

그룹 최대위기 때 취임했지만

두산DST·인프라코어 공작기계 등

알짜사업 과감히 매각 구조조정

신성장동력 발굴… 체질 개선

연료전지, 상반기만 7800억 수주

면세점, 올해 턴어라운드 기대

'아픈 손가락' 인프라코어도 이익↑

차입금 12兆·부채비율 278%

그룹 재무개선은 여전히 과제

주력 계열사 순손실만 1.7兆

그룹 최대위기 때 취임했지만

두산DST·인프라코어 공작기계 등

알짜사업 과감히 매각 구조조정

신성장동력 발굴… 체질 개선

연료전지, 상반기만 7800억 수주

면세점, 올해 턴어라운드 기대

'아픈 손가락' 인프라코어도 이익↑

차입금 12兆·부채비율 278%

그룹 재무개선은 여전히 과제

◆구조조정 성공… 신사업 성과

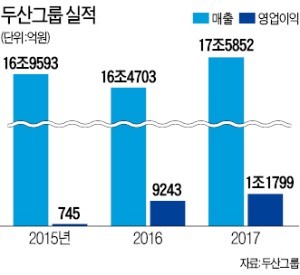

박 회장이 두산의 수장(首長)에 오른 2016년은 창립 120주년을 맞은 두산 역사상 최대 위기의 해로 꼽힌다. 직전 해인 2015년 (주)두산과 두산중공업, 두산인프라코어 등 주력 계열사의 순손실이 1조7000억원에 달했다. 박 회장은 취임 직후 곧바로 강도 높은 구조조정에 들어갔다. 두산DST(3558억원)와 두산인프라코어 공작기계사업부(1조1308억원), 두산건설 배열회수보일러(HRSG) 사업(3000억원) 등 알짜 사업을 과감하게 매각했다.

박 회장은 대신 연료전지와 면세점 등 신성장 동력 발굴에 공을 들였다. 박 회장 주도로 시작한 (주)두산의 연료전지 사업부문은 올 상반기에만 7800억원을 수주했다. 연말까지 1조5000억원의 수주가 무난할 것이라는 전망이 나온다. “연료전지 사업을 글로벌 넘버원으로 키우겠다”던 박 회장의 취임사가 현실화할 가능성이 커졌다는 평가다. 중국의 ‘사드(고고도 미사일방어체계) 보복’에 따른 관광객 감소로 어려움을 겪었던 면세점 사업도 지난해 4분기부터 회복세다. 올해는 ‘턴어라운드(흑자 전환)’가 기대된다.

◆건설기계 호황… 차입금은 부담

두산의 ‘아픈 손가락’으로 꼽히던 두산인프라코어와 미국 자회사 두산밥캣도 글로벌 건설 경기 호조 속에 실적 개선에 성공했다. 굴착기 등 건설 장비를 생산하는 두 회사의 올 1분기 영업이익은 각각 2416억원, 943억원으로 작년 같은 기간보다 63%, 19.8% 증가했다.

최대 수요처인 중국 시장에서 두산인프라코어의 점유율은 지난해 8.3%에서 올 1분기 9%로 높아졌다. 지난 2월엔 2012년 이후 가장 높은 10.5%를 기록하기도 했다. 중국 정부의 인프라 투자 확대와 원자재 가격 상승 영향으로 올해 중국 내 굴착기 판매량은 2011년 이후 최대인 17만 대에 달할 전망이다. 두산인프라코어는 올해 중국 굴착기 판매 목표를 연초보다 20% 이상 늘어난 1만5000대로 늘려 잡았다.

그룹 차입금(작년 말 기준)이 12조원에 달하고 부채비율이 278.4%로 높다는 점은 여전히 박 회장이 풀어야 할 과제로 꼽힌다. 두산인프라코어 중국법인(DICC) 매각 실패 책임을 놓고 재무적 투자자(FI)들이 두산 측에 7050억원에 달하는 소송을 낸 것도 잠재적인 위험 요인 중 하나다. 두산그룹은 지난 3월 주주총회에서 (주)두산과 두산중공업, 두산인프라코어 등 주요 계열사에 ‘최고경영자(CEO)·최고재무책임자(CFO) 각자 대표체제’를 도입했다. CFO를 경영 전면에 내세워 재무구조 개선에 집중하겠다는 박 회장의 ‘승부수’라는 설명이다.

김보형 기자 kph21c@hankyung.com