발행금액 9월 1조5759억, 1월보다 1조원 이상 늘어

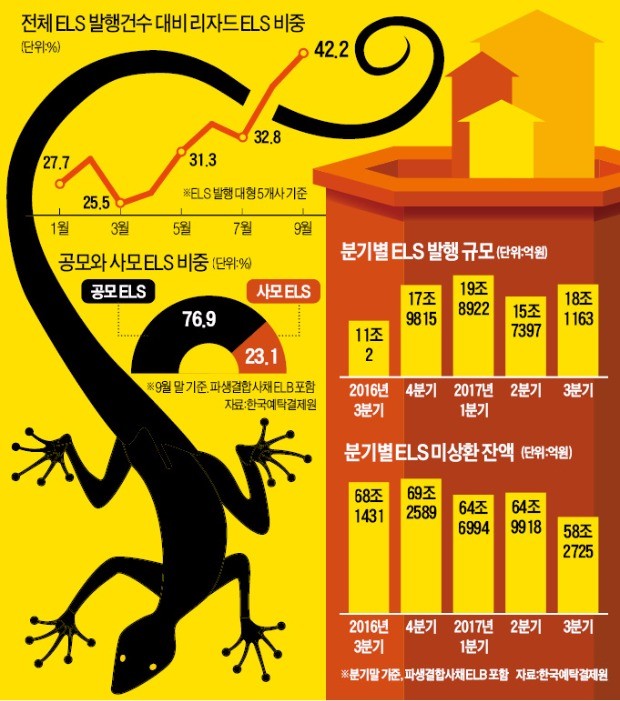

ELS 발행 건수의 42.2% 차지

수익률 낮더라도 안전성 높아

일반 주가연계증권(ELS)보다 수익률은 다소 떨어지지만 원금 회수 가능성은 높은 리자드(lizard·도마뱀)형 ELS 발행 비중이 전체의 40%를 넘어섰다. ELS 시장이 위축되고 있는 가운데서도 리자드형 ELS 발행은 늘어나고 있다. 안정적인 금융투자 상품을 선호하는 투자자들이 많아지면서다.

◆연초보다 세 배 늘어

17일 증권업계에 따르면 미래에셋대우 한국투자증권 NH투자증권 KB증권 신한금융투자 등 대형 증권사의 지난달 ELS 발행 건수 중 리자드형이 차지하는 비중은 42.2%를 차지했다. 840개 ELS 가운데 355개가 리자드형이었다. 지난 1월엔 신규 발행 ELS 610개 중에서 27.7%(169개)만 리자드형이었다.

발행 금액 측면에서도 추세는 비슷하다. 지난달 전체 발행액 3조8776억원 가운데 리자드형 ELS의 발행 금액은 1조5759억원(40.6%)으로 집계됐다. 지난 1월 리자드형 ELS 발행 금액 비율은 24.6%였다.

금액을 기준으로 한 리자드형 ELS 발행 규모는 지난 1월 5549억원이었다. 증권업계 관계자는 “수익률이 다소 떨어져도 좋으니 원금 손실을 보지 않겠다는 안전형 투자자들이 증가하면서 리자드형 ELS 성장세가 이어지고 있다”고 설명했다. 리자드형 ELS는 설정 후 6개월이나 12개월이 지난 뒤 기초자산이 일정선(보통 기준가의 60~75%) 아래로 떨어지지 않으면 투자금을 돌려받을 수 있다.

반면 ELS 전체 시장 규모는 지속적으로 줄어들고 있다. 한국예탁결제원에 따르면 파생결합사채(ELB)를 포함한 ELS의 미상환 잔액은 지난달 말 기준 58조2725억원으로, 작년 말(69조2589억원)보다 15.8% 감소했다. 지난 3분기 상환 금액은 24조8453억원으로 전 분기보다 60.6% 증가했다.

증권업계에선 상환 금액 중 상당수가 ELS 시장으로 돌아오지 않고 있는 것으로 보고 있다. 강우신 기업은행 한남WM센터장은 “ELS 투자로 손실 일보 직전까지 갔던 투자자 중 상당수가 가까스로 만기 상환된 ELS 투자금을 다시 ELS에 넣지 않고 있다”며 “리자드형 ELS를 찾거나 개별종목에 직접투자하는 쪽으로 방향을 선회한 투자자들이 늘었다”고 설명했다.

◆투자자 ‘트라우마’ 여전

리자드형 ELS 시장이 커지는 이유는 투자자들의 불안감 때문이다. ELS의 핵심 기초자산 중 하나인 홍콩H지수(HSCEI)는 2015년 한때 14,000포인트를 넘었다가 지난해 2월 7000대로 반토막이 났다.

홍콩H지수가 11,000대까지 치고 올라와 상환 가능성이 커졌지만 투자 손실 우려는 아직 남아 있다. 홍콩H지수를 기초자산으로 하는 ELS는 지난 2분기 6조5361억원에서 3분기에 3조4299억원으로 급감했다.

증권사들이 ELS의 수익률을 높이기 위해 기초자산 수를 늘린 영향도 크다. 최근 출시된 ELS는 코스피200지수와 유로스톡스50, 닛케이225, S&P500 등 3~4개 기초자산으로 구성된다.

글로벌 증시가 순항하고 있지만 기초자산이 여러 개다 보니 어느 한 곳에서만 삐끗해도 투자금이 잠기게 되는 위험이 있다. 업계 관계자는 “증권사들도 리자드형 ELS는 단기간에 투자금을 돌려주고 다시 새로운 상품을 팔아 판매수수료 수익을 늘릴 수 있기 때문에 선호한다”고 말했다.

■ 리자드형 ELS

도마뱀(lizard)형 ELS. 기초자산 지수가 조기 상환 기준 이하로 떨어지더라도 일정 선(보통 기준가의 60~75%) 아래로 떨어지지 않으면 투자 원금과 발행 당시 정해진 수익 중 일부를 돌려받을 수 있도록 설계된 주가연계증권(ELS). 도마뱀이 막다른 길에 몰리면 꼬리를 자르고 도망치는 모습에서 얻은 별칭이다.

![[마켓칼럼] 신임 연준 의장 지명과 채권시장 전망](https://img.hankyung.com/photo/202602/01.43353606.3.jpg)

!['상호 관세' 위헌, 대체 관세는 10%…빅테크는 왜 올랐나 [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202602/AD.43271114.3.jpg)