금호석유의 주가가 12거래일 연속 주저앉고 있다. 기관투자자들은 열흘째 보유주식을 대거 팔아치우고 있다.

게다가 매수 시점을 미뤄야 한다는 애널리스트(기업분석가) 분석리포트까지 나와 주가 하락 우려감은 더욱 커지고 있다. 예상보다 더딘 실적 회복세와 주가 모멘텀(상승동력) 부재가 이유다.

21일 오후 1시39분 현재 금호석유는 전날보다 0.96% 내린 8만2600원에 거래되고 있다. 장중 한때 8만1600원까지 하락해 지난 6월 중순 이후 가장 낮은 가격대를 기록하기도 했다.

따라서 지난 6월5일 기록한 직전 저점 7만9500원까지 하향 돌파될 위기에 처했다. 2011년 이후 이 회사의 장중 최저가 기록은 7만7000원(2013년 6월)이다.

금호석유는 이달들어 단 하루도 빼놓지 않고 내림세다. 이 기간 동안 주가하락률은 12%, 기관의 순매도량은 32만여주(약 265억 원)에 이른다.

먼저 가장 큰 우려는 당초 예상치에 부합하는 2분기 실적을 내놓고도 매도 물량이 쏟아지고 있다는 점이다.

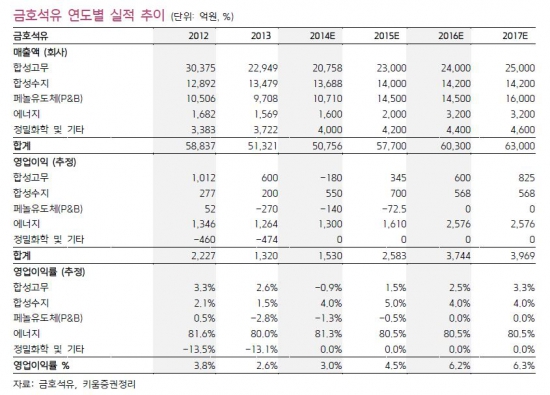

금호석유는 지난달 중순 2분기 매출액과 영업이익이 전년 동기 대비 각각 11.9%와 45.1% 줄어든 1조2182억 원과 415억 원을 기록했다고 밝혔다. 영업이익의 경우 전기 대비로는 45% 이상 늘어났다. 영업이익 시장 컨센서스(기대치)는 429억 원이었다.

3분기부터 이익 턴어라운드(급격한 실적개선)가 가능할 것이란 전망도 나왔다.

곽진희 유진투자증권 연구원은 "3분기 영업이익은 523억 원을 달성해 전년 대비 흑자로 돌아설 것"이라며 "지난해 하반기 최악의 실적에서 올 3분기부터는 기저효과에 따른 이익 개선이 가능할 것"으로 내다봤다.

이어 "중장기적으론 2015년 하반기 완공되는 여수 열병합 발전소 가동에 따라 이익 성장이 가능하다"고 판단했다.

양호한 실적 발표와 턴어라운드 실적 전망에도 불구하고 금호석유가 증시에서 외면받고 있는 이유는 무엇일까. 증시전문가들은 핵심사업인 합성고무의 부진한 업황 상황과 더딘 실적 회복 탓으로 보고 있다.

유덕상 동부증권 연구원은 이날 "주가 상승여력은 높지 않아 보이고, 경쟁사와 비교해도 밸류에이션(실적 대비 주가수준)도 매력적인 수준이 아니다"라고 꼬집었다.

그는 특히 "실적에서 가장 큰 비중을 차지하고 있는 합성고무의 더딘 실적 회복을 고려하면 일각에서 긍정적으로 전망하는 실적 회복 기대감은 시기상조"라며 "합성고무의 대체재인 천연고무가격도 약세인데 태국의 재고소진 정책 등 변수까지 남아있어 추가 하락 우려도 있다"고 진단했다.

한 마디로 '지금 사면 안된다'라고 투자자들에게 조언한 셈이다. 이 증권사는 금호석유의 첫 리포트 개시에서 투자의견을 '매수'가 아닌 '보유(hold')로 제시했다.

중국의 타이어 증설 기대감에 대해서도 부정적인 시각을 내보였다.

유 연구원은 "중국 타이어 증설 기대감이 작용해 잠재력이 높은 것은 맞다"면서도 "하지만 중국을 중심으로 한 수출입데이터를 분석한 결과, 중국은 합성고무의 외부의존도를 줄여나가고 있는 게 현실"이라고 지적했다.

더욱이 글로벌 타이어의 품질 개선으로 중국도 타이어(RE) 교체주기가 4륜 기준 평균 2년에서 3년까지 늘어났고, 글로벌 평균 4년까지 수렴할 것으로 예상됐다. 타이어 교체주기 지연으로 합성고무 시황 개선은 더딜 수 밖에 없다는 얘기다.

반면 일부 애널리스트들은 비관론이 너무 지나치다는 의견을 내놓고 있다.

곽진희 유진투자증권 연구원은 "현재 주가는 이미 부정적인 시황을 반영한 것으로 본다"면서 "합성고무와 페놀유도체 시황이 지금보다 더 나빠지기 어렵고 2014년말 열병합발전소 완공에 따라 기업가치 상승도 가능한 상황"이라고 판단했다.

!["주당 7800원에 전재산 올인"…SK하닉 '전설의 직원' 재조명 [종목+]](https://img.hankyung.com/photo/202601/ZN.42881137.3.jpg)