펀더멘털(경제의 기초체력)이 강한 신흥국이 취약한 신흥국보다 미국 테이퍼링(양적완화 축소)에 따른 시장 영향을 더 크게 받았다는 연구 결과가 나왔다. 펀더멘털이 탄탄한 신흥국은 테이퍼링에서 상대적으로 자유로울 것이라는 시장 전문가들의 일반적 분석과는 상반된 결론이다.

17일(현지시간) 전미경제연구소(NBER)가 내놓은 연구 보고서에 따르면 테이퍼링 관련 뉴스가 나온 뒤 경제기초가 탄탄한 국가의 주가와 통화가치가 취약국보다 더 많이 하락(환율 상승)한 것으로 나타났다. 그만큼 이들 국가에서 더 많은 돈이 해외로 빠져나갔다는 뜻이다.

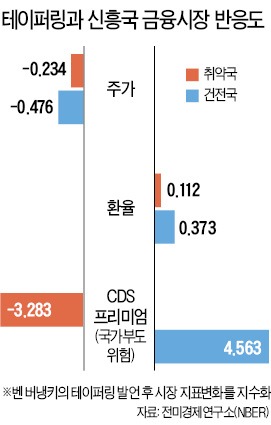

보고서는 27개 신흥국을 경상수지, 외환보유액, 외채 규모 등을 기준으로 두 그룹으로 분류했다. 한국을 포함한 11개국은 ‘건전한(robust) 그룹’에, 터키와 브라질 등 15개국은 ‘취약한(fragile) 그룹’에 넣었다.

연구팀은 벤 버냉키 전 미국 중앙은행(Fed) 의장이 지난해 5월부터 테이퍼링을 언급할 때마다 이들 국가의 주가, 환율, 그리고 국가부도 위험을 나타내는 CDS(신용부도스와프) 프리미엄이 어떻게 움직였는지 조사해 연관성을 지수로 산출했다.

조사 결과 버냉키 전 의장의 테이퍼링 발언은 신흥시장의 주가와 통화가치를 모두 끌어내렸지만 하락 정도에는 차이가 있었다. 국내총생산(GDP) 대비 20%를 넘는 외환보유액을 쌓아놓고 있고, 외채 규모가 GDP의 34% 이하인 이른바 ‘건전국’의 주가는 테이퍼링 뉴스에 취약국보다 2배 이상 민감하게 반응했다. 건전국의 지수 상관관계는 -0.476을 기록했지만 외환보유액이 적고 외채도 많은 취약국들의 주가 상관관계는 이보다 절반 이상 낮은 -0.234에 불과했다.

환율도 마찬가지였다. 달러화 대비 자국 통화가치의 변화를 분석한 결과 취약국의 환율 민감도는 0.112에 그친 반면 건전국은 이보다 3배 이상 큰 0.373으로 나타났다. 건전국의 환율 상승(통화가치 하락) 정도가 취약국보다 훨씬 컸다는 의미다.

CDS 프리미엄도 취약국은 마이너스(국가부도 위험 감소)로 움직였지만 건전국은 가파른 상승세(부도 위험 증가)를 보여 극적인 대조를 이뤘다.

보고서는 원인으로 Fed가 양적완화 정책을 실시하는 동안 투기성 자금인 ‘핫머니’가 펀더멘털이 탄탄한 건전국에 더 많이 들어갔기 때문이라고 분석했다. 들어간 돈이 많았기 때문에 빠져나온 돈도 많았다는 뜻이다. 반면 글로벌 자금 흐름에서 외면받았던 취약국들은 오히려 테이퍼링의 영향을 덜 받았다.

보고서는 다만 이 결과는 테이퍼링 뉴스가 나온 직후의 즉각적인 자금 흐름만 분석한 것이라고 밝혔다. 장기적으로 미국의 기준금리가 오를 경우 더 큰 타격을 받는 것은 취약국들이라는 설명이다.

올해 초 인도 남아공 터키 브라질 인도네시아 등 ‘취약 5개국’의 통화가치가 급락한 것은 이 같은 우려가 뒤늦게 부각됐기 때문이라고 보고서는 설명했다.

!["자산 '5억' 찍는 시점은…" 세대별 '생존 전략' 이렇게 달랐다 ['영포티' 세대전쟁]](https://img.hankyung.com/photo/202512/99.42545347.3.jpg)